パート・アルバイトの収入があっても、低収入だとカードローン審査が不安になるもの。

審査落ちのショックは味わいたくないですから、カードローン選びにも迷ってなかなか決められないこともあります。

そんな方に提案したいのが大手消費者金融のアコム。この記事ではなぜアコムなのか?その理由を解説します。

みんながCMでよく知っているメジャーな会社だから、といった無責任な理由ではなく客観的なデータを示して解説します。

↓このページの解説動画(3:49)↓

アコムを推す根拠の客観的データ

ぜにぞうが、アコムがアルバイトやパートの人におすすめだと言うのには、客観的な根拠があります。

よく消費者金融の〇〇会社は、審査が甘いとかなんだとかいう情報が飛び交うことがありますが、あれってただのウワサであって、なにも根拠がありません。

ウワサほど怖いものはなく、そんなものに振り回されて失敗したら悲しいだけです。なので、元プロ野球の野村監督のID野球じゃないですが、信頼できる情報に基づいて判断します。

信頼できる情報といっても、ぜにぞうの友人が消費者金融に勤めているわけじゃないです。大手ともなると会社の業績を公表しているのですが、会社のもうけを示す決算だけではなく、審査状況を推測できる貴重な情報があるのでそれを使います。

ウワサは間違いがありますが、データはウソをつきません。ということで、前置きが長くなりましたが、詳しく解説したいと思います。

新規貸付率を分析してわかったこと

アルバイトやパートだとバリバリに働いている人に比べてどうしても収入が低いので、審査に通らないんじゃないかと不安になるので、まずは新規貸付率について見てみましょう!

(以後は、データを公表している大手3社を比較することにします)

以下の表を見てください。

▼新規貸付率| 2019年3月期 | 2020年3月期 | 2021年3月期 | 2022年3月期 | 2023年3月期 | |

|---|---|---|---|---|---|

| アコム | 44.0% | 43.6% | 41.2% | 42.1% | 39.9% |

| アイフル | 45.3% | 43.7% | 40.1% | 32.9% | 31.9% |

| プロミス | 45.2% | 44.8% | 37.9% | 38.8% | 40.5% |

[出典] アコム:DATABOOKマンスリーレポート2023年3月末「3.ローン事業新規申込数、新客数及び新規貸付率」

アイフル:月次データ2023年3月末「成約率」

プロミス:決算資料2023年3月末「3.営業指標(連結・主要各社)/新規顧客数(無担保ローン)」

上の表は申込数に対して実際に貸付した割合を示しています。(直近5年間の推移)

比較した結果は、見ての通りアコムが高い数字を示しています。アコムは1社目のカードローンに選ばれることが多いので審査通過率が高いようです。

しかも、毎年ずっと数字が安定しているという点も重要です。この数字を見るかぎり、3社の中ではアコムがいちばん狙い目の業者だとぜにぞうは分析しています。

新規顧客に占める若年層の割合からわかること

「ちょっと待って!新規貸付率が高いといっても、それって全体の話でしょ?」とツッコミを入れられそうですが、その通りで、老若男女すべての平均値なので、その数字だけでアルバイトやパートの人も同じだとは言いきれません。

アルバイトとかパートの人の年齢層(特にパート)は特定が難しいですが、若年層、つまり20代に集中しているとみていいと思います。

それに、比較的収入が少ないのも若年層なので、20代にフォーカスして掘り下げてみることで、よりアルバイト・パートの人に近づけることができます。

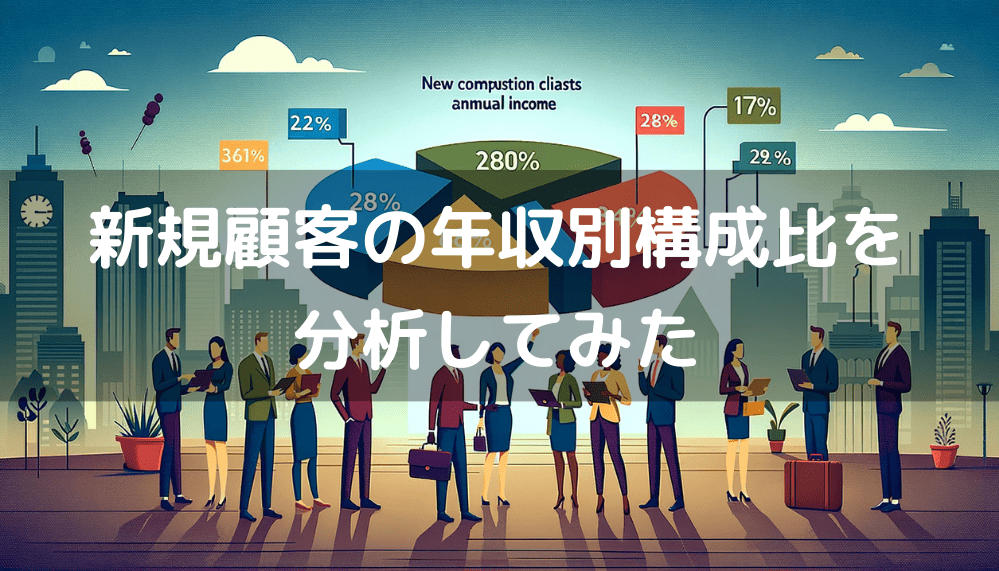

ということで、下の表が新規申込みで審査を通過した人のうち20代が占める割合です。

▼新規顧客の年代別構成比[消費者向け無担保ローン] (2023年3月)| 29歳以下 | 30歳~39歳以下 | |

|---|---|---|

| アコム | 61.3% | 16.6% |

| プロミス | 55.3% | 19.6% |

| アイフル | 非公表 | 非公表 |

[出典]アコム:DATA BOOK 2023年3月期決算「23. 顧客年代別件数構成比 [消費者向け無担保ローン]

プロミス:2023年3月期決算資料「5.顧客属性(単体・無担保ローン)、年齢別」

アイフルは年代別の顧客データ公表なし

やはり、ここでもアコムの数字が良いですね。29歳以下(20代)では61.3%もあります。30代まで対象を広げるとなんと8割近くになります。

この数字からアコムは若年層におすすめできる業者だと言うことができます。

年収別データがアコムを推す決定的な根拠

「おいおい、ぜにぞう、最初からそのデータを出せよ!」と怒られてしまうかもしれませんが、調べを続けていくと一番欲しかったデータに行き着きました。

これぞ、アルバイトやパートの人にアコムをおすすめする決定的なデータなのですが、新規に融資を受けた人の年収を示す数字です。

以下の表を見てください。

▼新規顧客の年収別件数構成比[消費者向け無担保ローン] (2023年3月)| 年収200万円以下 | 年収200~299万円 | 年収500万円以下 | |

|---|---|---|---|

| アコム | 26.5% | 非公表 | 90.1% |

| プロミス | 19.6% | 24.6% | 86.8% |

| アイフル | 非公表 | 非公表 | 非公表 |

[出典]アコム:DATA BOOK 2023年3月期決算「22. 顧客年収別件数構成比 [消費者向け無担保ローン]

プロミス:2023年3月期決算資料「5.顧客属性(単体・無担保ローン)、年収別」

アイフルは年収別の顧客データ公表なし

アコムは年収200万円以下の人が26.5%で、プロミスの19.5%を大きく引き離しています。(アイフルはデータがないので比較できませんが、、)

アコムの年収200~290万円のデータがなかったのですが、500万円以下の割合は9割を超えています。

これだけの客観的なデータを見せつけられると、アルバイトやパートの人にとっては、魅力度がぐぐっと高まると思います。

まとめ

ここまで開設したアルバイトやパートの人に最適な業者の条件をまとめます。

- 全体の新規貸付率が他社と比べて高い

- 若年層(20代)の新規顧客の割合が高い

- 年収200万円以下の低所得層の構成比が高い

これらのデータから総合評価すると、アコムが優位に立つという結論に至ります。

比較したプロミス、アイフルも決して数字として悪いわけではありません。アコムと肩を並べるレベルですから。

最終的には、この分析結果を踏まえて相性やスペックで自分に合ったカードローンを選べばよいと思います。

(アイフルはデータが不足していて確かなことを言えませんのでご了承ください)

パート・アルバイトの人におすすめの業者

ぜにぞうの一推しはアコム

アコムは、上で説明したようにぜにぞうの調べでは、新規顧客のうち若年層や低所得の人が占める割合が比較した会社の中でもっとも高く、アルバイトやパートの人には有望なキャッシング業者です。

審査回答までなんと最短30分という速さと、融資までの時間も最短30分なのは圧巻、急ぎの人には心強い存在です。

しかも30日間無利息サービスでおトク感も!無料のスマホアプリ「アコムナビ」で借入れ・返済などの管理がメチャクチャ便利です。

2番手はプロミス

プロミスは、アコムに迫るほど若年層や低所得者層の新規取り込みが多く、アルバイトやパートの人には審査通過が期待できます。

メールアドレス登録とWeb明細利用の登録で、いきなり初回借入から30日間無利息でキャッシングを利用できる(※)のが大きな魅力!少しでも安い利息で借りたい、という人にはピッタリです!SMBCグループの一員というグループメリットを活かしたサービスもあって心強いです!(※詳しくはプロミス公式サイトをご確認ください)

消費者金融の標準金利18%に対して、プロミスの上限金利は17.8%なので、0.2%分だけ確実に他業者よりも低いです。

たかが0.2%と思うかもしれませんが、長くつきあうほど経済的メリットは大きいです!