キャッシングやカードローンの審査に関する基礎知識をまとめています。

重視される職業は?審査落ちになる原因や甘い会社はないか?などの疑問や不安はつきもの。

申し込みをする際にいちばん気になるのが審査の部分だと思うので、よくある質問をピックアップして解説してみました。

お金を借りるうえで知っておきたいキャッシング審査のさまざまな情報がわかりますので、初めて利用するという人は、ぜひ参考にしてもらえたら嬉しいです!

実は大手消費者金融の審査承認率は公開されている

審査承認率が高い業者に申し込みするのが最も借りれる確率が高い、というのは誰も否定しないと思います。

でも、「そんな情報が手に入るはずがない」とか「どうせウワサに過ぎない情報でしょ?」と疑われるのがオチです。

ところが、インチキでも何でもなく裏情報ってわけでもなく、信ぴょう性のある情報が公開されています。

実は大手消費者金融は、決算情報として会社の審査承認率を公開しています。

普通の人だと気づかないし見つけ出しにくいデータのですが、キャッシング名人を運営するぜにぞうとしては欲しいデータだったので、必死の思いでリサーチして突き止めた客観的な情報です。

詳細の解説は「キャッシング審査が不安な方におすすめな業者は?」のページに譲りますが、狙い目の業者ってどこ?ということで言うと以下の顔ぶれです。

まずはこのあたりに業者に狙いを定めると良いと思います。

| アコム | 現状、消費者金融で一推しは迷うことなくアコム。1社目のカードローンに選ばれることが多いので審査通過率が高いことが注目ポイント(詳細こちら)。最大30日間金利0円サービス、審査回答まで最短30分、融資まで最短1時間というスピード感は圧巻 |

|---|---|

| アイフル | 最大30日間無利息。高貸付率が魅力(ぜにぞう調べ)。1000円から借り入れできるのもうれしいところ |

| プロミス | 他の消費者金融よりも確実に金利が0.2%低く借りれるのは見逃せないポイントです。30日間無利息サービス(※)も魅力。※メールアドレス登録とWeb明細利用の登録が必要です |

大手よりも中小業者が審査の間口が広い

返済能力が見込めない人にお金を貸さないのは、大手も中小業者も同じです。

とはいっても、中小の消費者金融の方がキャッシングを借りれる可能性は高いと言えます。

なぜかと言うと、キャッシング業者に限らずビジネスの世界では同じことが言えるのですが、規模の小さい会社は同じ条件だと大手の顧客獲得力にはかないません。

なので、大手ができないことに生き残る道をみいだすのですが、それと同じように中小の消費者金融は大手が取りこぼした顧客を(ちょっと表現が良くないですが)すくいあげるために審査の間口を広げています。

審査に不安がある場合は、以下のような中小業者も狙い目になります。

規模が小さいだけで、貸金業登録されたまっとうな業者であることはもちろん、日本貸金業協会に加盟する安全な会社です。

| フクホー | 創業51年の老舗消費者金融。他社にない特徴として元金自由返済方式、つまり利息だけの返済も可能なため、うまく使えば返済の自由度が高まります。 |

|---|---|

| スカイオフィス | 他社で断られた人でも柔軟に対応しているのが特徴。限度額50万円までの少額借入れユーザー向けの中小貸金業者です |

| セントラル | 創業40年以上の老舗で安全性抜群、全国対応で即日融資も可、女性専用マイレディスもあります。30日間金利0円サービスあり |

銀行カードローンもハードルが下がっている

借りれる難易度がいちばん高いのが銀行、というのは確かにありますが、昔と違ってハードルは低くなっています。

銀行はもうけの軸にしていた企業融資の落ち込みを、個人顧客に軸足を移すことでカバーする戦略にシフトしています。

過去の殿様商売的なやり方では当然、成り立たないので、目線を下げて消費者金融に近い商売をするようになっています。

それを裏付けるように、このキャッシング名人サイト経由でも、銀行カードローンの申し込み数は消費者金融と優劣つけがたい状況です。

銀行をメインに考えるのなら、ぜにぞうとしては利便性の高い以下の銀行ローンをおすすめします。

| バンクイック(三菱UFJ銀行カードローン) | 高ステイタスなのに消費者金融並みの審査ハードル(詳細こちら)、提携ATM手数料無料、1000円から借入可(ATMによる借り入れの場合 |

|---|---|

| 楽天銀行スーパーローン | 月々2000円から返済可能、コンビニATMの借入手数料無料も魅力。楽天会員ランクに応じて審査優遇というユニークな一面も。(必ずしもすべての楽天会員さまが審査の優遇をうけられるとは限りません) |

| みずほ銀行カードローン | みずほ銀行の通帳、キャッシュカードがあれば手間がショートカット(詳細こちら)。カードローンの利用でみずほ銀行ATM時間外手数料や振込手数料(みずほ銀行本支店あて)が無料 |

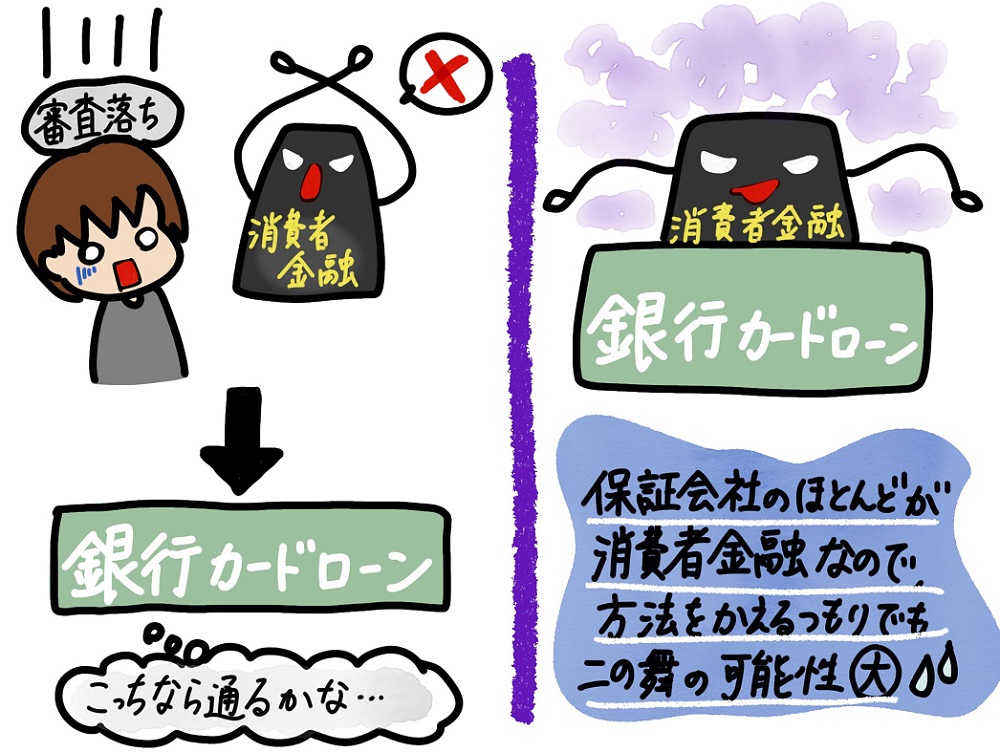

消費者金融が審査NGでも銀行なら借りられる?

消費者金融と銀行カードローンのどちらが審査が通りやすいかという議論がありますが一概にはいえません。

ただ、消費者金融の審査に通らなかった人の中に、総量規制がない銀行カードローンだったら借りれるんじゃないか?と思う人がいるかもしれませんので、まずはその真相について解説します。

銀行カードローンなら審査が通りやすい?

消費者金融に審査落ちした人が銀行ローンなら借りれるかどうかということですが、結論を最初に言ってしまうと、正直、その考えは甘いと言わざるをえません。

消費者金融で年収の3分の1まで借りてしまった人は、それ以上消費者金融から借りることはできません。

なので新たな借入先として銀行に目を向けることで、融資を受けられる可能性があるという理屈は通ります。

しかし、実際には消費者金融の審査落ちした人が銀行カードローンの審査をクリアできる可能性は高くはありません。

その理由は、銀行のバックに控えている保証会社の存在に関係しています。

実は保証会社はほとんどの場合、消費者金融会社がその役目を果たしています。

保証会社は、お金を借りた消費者が、万一、返済を滞らせた時に、銀行に代わってリスクを取らないといけません。

なので、返済能力の低い人の保証をするわけにはいかないので、最初の申込時に、実際の貸し手である銀行とは別に審査します。

直接、消費者金融にキャッシングの申込みをしてきた人に対しても、銀行カードローンとして申込みをしてきた人に対しても同じ審査をします。

銀行が審査OKでも保証会社である消費者金融がNGということは普通にあります。

ですから消費者金融の審査がNGだった人が、銀行カードローンなら通るかも?と安易に考えないほうがいいです。

法的なしばりがないといっても審査は甘くないという現実

消費者金融の審査がNGだった理由が、年収の3分の1を超えていたから、ということだけだったなら望みはあるかもしれません。

実際に消費者金融の審査に落ちた後に、銀行カードローンの契約ができる人もいます。

しかし、2016年9月に日本弁護士連合会が銀行カードローンに対し、自主規制の要請を行ったんですね。

テレビなどでもよく目にする有名弁護士がつぶやいている通りです。

日本弁護士連合会は、2016年9月16日付けで、過剰貸付の防止を求める意見書を取りまとめ、同年10月12日に内閣総理大臣、内閣府特命担当大臣(金融)、衆参両議院議長、全国銀行協会会長へ提出>銀行等による過剰貸付の防止を求める意見書 https://t.co/zYg8pASFVo

— 紀藤正樹 MasakiKito (@masaki_kito) August 17, 2017

で、それをきっかけに銀行カードローンのルールが大きく変更されたので、年収の3分の1を超えて借りるのは難しくなっています。

日弁連「銀行等による過剰貸付の防止を求める意見書」

https://www.nichibenren.or.jp/document/opinion/year/2016/160916_3.html

例えば、年収300万円であれば、年収の3分の1というのは100万円です。それが150万円とか200万円、場合によっては年収と同じ300万円まで融資することを法律で規制しないというだけのことで、実際に融資するかどうかは別の話です。

もっとわかりやすい例で言うなら、友人に一時的にお金を貸す場合を考えてみてください。(それが良いことかどうかは別の話として)

月収30万円の友人に10万円を貸すのは、まあ、ありえると思います。でも、あなたに資金がたくさんあるとして、その友人に20万円、30万円という金額を貸せるでしょうか?

毎月、遅れることなくキッチリ返済してもらうことを担保しようと思えば、その友人の返済能力に合わせた金額でないと不安じゃないですか?

月収と同じ金額を貸すのは、いくら親しい友人だとしてもちゅうちょすると思います。

銀行カードローンの場合もこれと同じで、返済能力を超える融資はしにくいというのが実態です。「無理のない返済の上限は、収入の3分の1」というのは、昔から言われています。

それに消費者金融の立場からすると、一度、審査NGを出した人に対する評価は変えにくい、という事情があるので、課題な期待はしない方がよいです。厳し目にみておくのがよいですね。

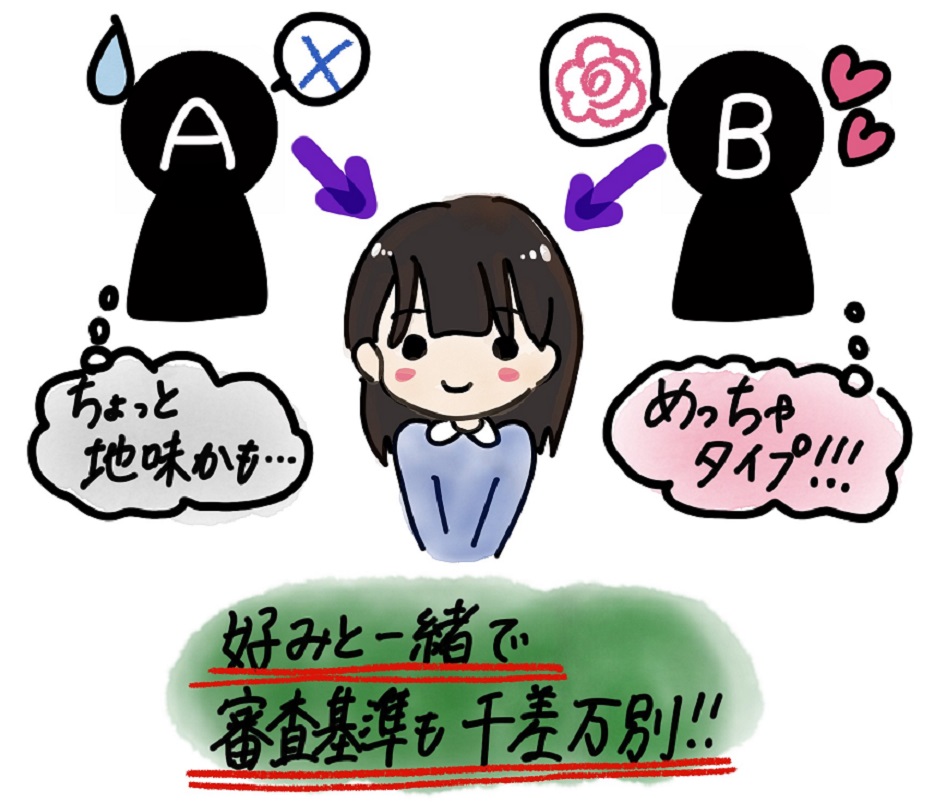

裏技というわけではありませんが、、

万全ではないですが、審査に落ちた消費者金融とは違う業者が保証をしている銀行カードローンを選んで申し込みしてみる、という戦術はよいと思います。

人の考え方というのは10人いれば10通りあるように、消費者金融も10社あれば10通りの審査基準があります。

A社では審査NGでB社ではOKということも起こりえます。

審査に落ちた消費者金融が保証している銀行カードローンは避けるというやり方は、裏技というわけではないですが審査が通る可能性が高まる方法です。

ヤミ金以外で借りたい

なるべく審査が柔軟だと安心できるけれど違法なものには手を出したくないときに、ヤミ金以外ならどこでもいいと思ったりすることがあります。

ヤミ金以外でおすすめ業者は?と聞かれるとかなり大ざっぱな問いかけなので、ちょっと答えにくい面があります。

他に例えたら、旅行代理店に行って「ハワイ以外のオススメってどこですか?」と聞いても、ザックリ過ぎて店員が即答できないのと同じ感じです。

そこでぜにぞうなりに質問の意図を推測してアドバイスするとしたらこうなります。

狙い目は中小消費者金融

まず「ヤミ金以外で」というようにヤミ金を意識している段階で、「できれば審査がゆるい業者がいい」というニーズが見え隠れします。

ですので、消費者金融の中でも審査が柔軟な中小業者にターゲットをしぼります。

さらに、「・・以外で」という点は、ヤミ金のようなムチャな営業スタイルの業者にはつかまりたくないという気持ちの現れ。

そこで、業者としての信用度もターゲット選定の条件に加えます。

この2つの条件をかけ合わせると、「審査の敷居が低い中小業者で、安心して借りれる信頼できる業者」というターゲット業者の条件が浮かび上がってきます。

ハードルを高くしてしまいましたが、でも、限りなくこの条件に近い業者が実在しています。

当サイトの推し業者は以下のページで紹介しています。

審査が甘いキャッシング会社を、25年の業界歴を持つ貸金業務取扱主任者がプロの目線で厳選してご紹介!即日融資ができるか?在籍確認なし、収入証明書なしで借りられるかなども含め、中小消費者金融を中心に審査が甘いキャッシングについてわかりやすく解説します。

[提携事業者]

株式会社三菱UFJ銀行

株式会社みずほ銀行

株式会社三井住友銀行

楽天銀行株式会社

オリックス銀行株式会社

株式会社ジェーシービー

三井住友カード株式会社

アコム株式会社

アイフル株式会社

SMBCコンシューマーファイナンス株式会社

AGビジネスサポート株式会社

株式会社セントラル

フクホー株式会社

フタバ株式会社

株式会社スカイオフィス

株式会社アロー

中央リテール株式会社

IPGファイナンシャルソリューションズ