個人事業主(自営業者)でも、一般個人と同じようにキャッシングしたいというケースは少なくありません。

このページでは個人事業主向けのビジネスローン業者を厳選して紹介します。

大手~中堅中小、使途自由~事業性資金までカバーできるように、業者を幅広くピックアップしたランキングですので参考にしてください。

事業者のキャッシング事情

事業者の借入先というと銀行がまっ先に候補にあがってくるイメージがありますが、実はそうでもないのです。

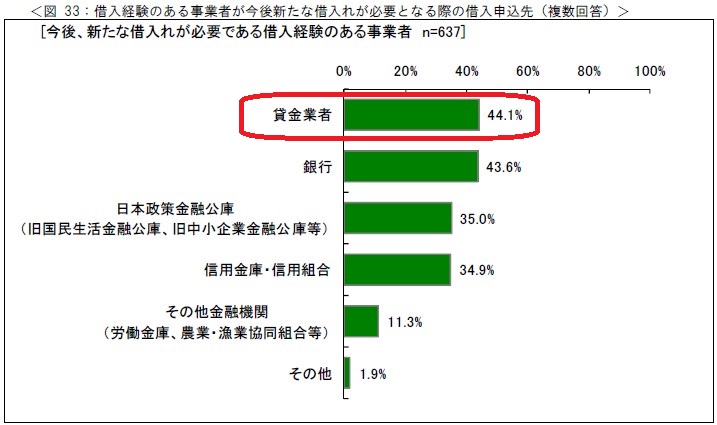

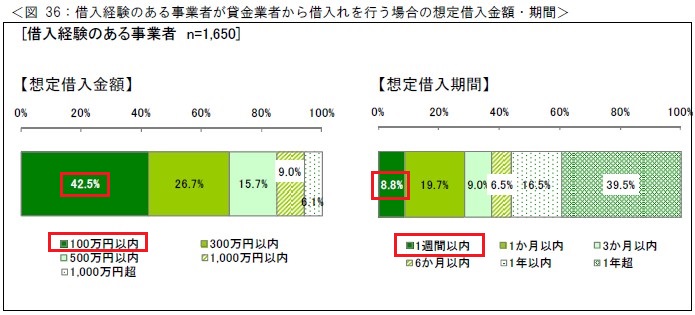

下の図を見てください。

これは、日本貸金業協会が公表しているアンケート調査結果なのですが、借入れ経験のある事業者に対して、今後新たに借入れが必要になった時、どこに申込みをするか?というアンケート回答結果です。

44.1%が貸金業者、43.6%が銀行と回答しているのですが、銀行よりもキャッシング業者の方が多いというのには、ぜにぞうも驚きでした。

2013年3月末に中小企業金融円滑化法が終了したことで、もしかしたら資金繰りに影響を受けている事業者もいるのかもしれませんが、アンケート対象者が「借入れ経験のある事業者」ということを踏まえると、貸金業者に対する期待が大きいと言っていいと思います。

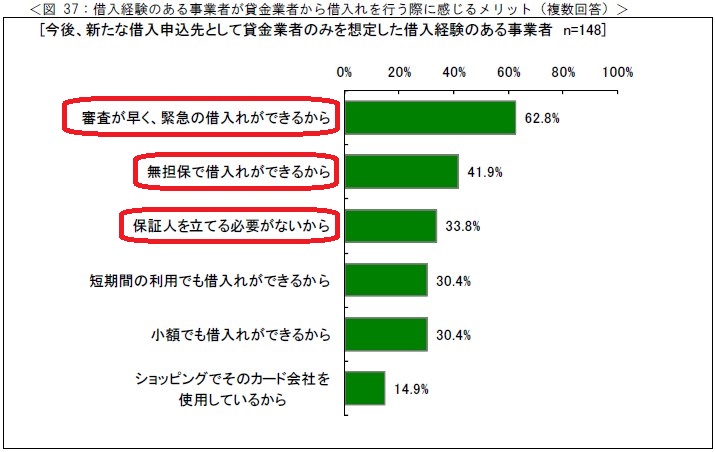

では、キャッシング業者から借入れを行う時に感じるメリットが何かというと、やはりそこの部分は一般の個人と同じことを考えているようです。

「審査が早く、緊急の借入れができるから」が62.8%と最も高く、次いで「無担保で借入れができるから」が41.9%、「保証人を立てる必要がないから」が33.8%になっているんですが、まさに個人と一緒ですね。

想定している借入金額や借入期間もほぼ個人に近いレベルで、想定借入金額であれば100万円以内が42.5%でもっとも多く、借入期間は「1週間以内」から「1年以内」と回答した割合の合計は60.5%です。

https://www.j-fsa.or.jp/doc/material/report/201130.pdf

以上のことを踏まえると、小額・短期の資金が必要な場合、キャッシング業者は借入先の一つとしてなくてはならない存在になっているといえます。

それに、ちょっとイヤらしい話になりますが、本当に1週間以内の借入れでいいなら、プロミス、アコム、アイフルなどは、30日無利息で借入れできるサービスがあります。

小額・短期の資金であれば、手続きが面倒で時間もかかる従来型の銀行融資より、審査が早く、緊急の借入れができる個人向けキャッシング業者を最有力候補にするのが賢い方法だと思います。

個人事業主向けビジネスローン業者ランキング

それでは個人事業主向けのビジネスローン業者を厳選して紹介します。

| 順位 | 業者名 | 実質年率 | 利用限度額 | 即日 | 特徴をひと言で |

|---|---|---|---|---|---|

| 1位 | AGビジネスサポート | 3.10~18.0% | 1~1,000万円 | 最短即日※1 | 消費者金融アイフルのグループ企業で事業者向けローン専門会社。決算内容だけにとらわれない柔軟審査。総量規制の対象外 |

| 2位 | アコム | 3.0~18.0% | 1~800万円 | 〇 | 固定電話がなくても携帯番号での入力で審査可能。楽天銀行口座があれば24時間365日、融資・返済が可能 |

| 3位 | SMBCモビット | 3.0~18.0% | 1~800万円 | 〇※2 | 申し込み~審査にあたり、WEB完結なら電話連絡なし、郵便物もいっさいなく手続きが完結(安定した収入がある方が対象) |

| 4位 | バンクイック(三菱UFJ銀行カードローン) | 1.8~14.6% | 10~500万円 | - | 高ステイタスなのに消費者金融並みの審査ハードル(詳細こちら)、提携ATM手数料無料、1000円から借入可(※ATMによる借り入れの場合)。事業性資金を除く |

| 5位 | プロミス | 4.5~17.8% | 1~500万円 | 〇最短 | 全国約200の金融機関で24時間365日土日・夜間でも振込みが可能。初回30日間無利息サービス(メールアドレス登録とWeb明細利用の登録が必要) |

| 6位 | 楽天銀行スーパーローン | 1.9~14.5% | 10~800万円 | - | コンビニの提携ATMにて返済の際の手数料が無料。借入については条件があります。楽天銀行口座があれば振込手数料削減が可能 |

| 7位 | ライフティ | 8.0~20.0% | ~500万円 | × | 独自審査基準で柔軟対応の中堅業者。東証一部上場企業を親会社にもつ優良業者。業歴が浅い今が審査通過の絶好のチャンス |

※1 お申し込みの受付時間・混雑状況により日数がかかる場合があります。余裕をもってお申込みください

※2 SMBCモビットの当日融資には14:50までの振込手続完了が必要です。審査結果によっては希望に沿えない場合もあります

(注)「即日」の欄は申込み当日の借入れができるかどうかを示しています

上記以外にも事業者が借りられる業者はたくさんありますが、あまりにも多すぎるので他の業者にない特徴があったり、口コミ・評判の良いキャッシング・カードローン業者を厳選したランキングになっています。

表の中の消費者金融は全て貸金業登録、日本貸金業協会加盟のまっとうな会社なので安心して申し込めます。

ファクタリング(=売掛金を売却して資金調達する方法)を使えば、金融ブラックや債務超過等には関係なく即日入金も可能です。