お金を借りるために知っておくべき基礎知識はいくつかありますが、その中でも超重要なのが総量規制というルール。

総量規制を知らなかったばかりに借入れできなかったり、不利な契約をしてしまうこともあります。

総量規制を知らずにカードローンやキャッシングの申込みをするのは、竹ヤリで近代戦争に参戦するようなものでかなり無謀な行為。

この記事では必須の知識である総量規制をわかりやすく解説しますので、ぜひ最後までチェックしてください。

実は総量規制とは無関係、たとえブラックでも借りられる100%ホワイトなお金の調達方法があります。もちろん健全で合法的です。

ぜにぞうも利用経験があり助けられた過去があるので、よかったら「保険の契約者貸付制度とは?ローンに頼らない方法」のページも読んでみてください。

↓このページの解説動画(7:13)↓

総量規制とは

総量規制というのは、簡単に言うと、借りる金額に制限をかけることです。

返済能力を超えるようなキャッシングをして、多重債務者化しないように、あらかじめ借金の総額を把握することで、過剰な借入れを規制して、借りる人を保護するのが目的です。

返済能力を何で測るのかというと、その人の年収で、具体的には確定している前年度の年収が基準になります。

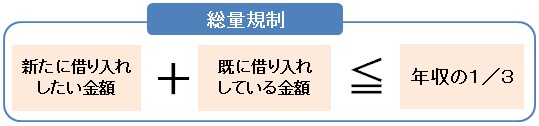

では、総量規制で決められている借りれる金額の上限がどのくらいかというと、借りる人の年収の3分の1がMAXになります。

年収の3分の1の計算方法は上の通りですが、たとえば、年収が300万円の人が借入できる上限額は、年収の3分の1の100万円です。

この上限金額は、1社だけでなく、複数の会社から借り入れしている分も合わせたその人自身の借金総額のことです。

例えば、A社から30万円、B社から50万円の借入がある場合は、新たにC社から借入をする場合は、20万円が限界になります。既に1社から100万円借りている場合は、他社からは1円たりとも借りられません。

総量規制は、貸金業法のメインともいえる定めなので、条件を満たさない申込みは、容赦なく審査でバッサリ落とされます。

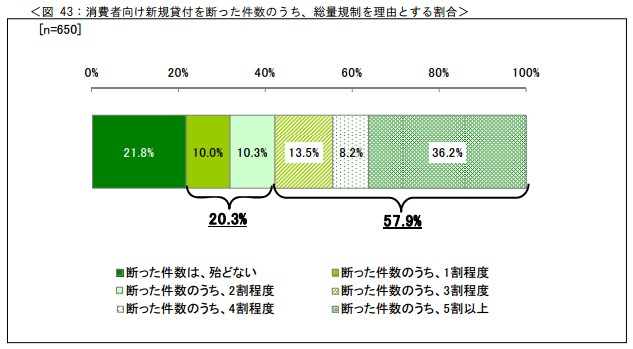

ちなみに、実際のところ、総量規制でどれくらい落とされているのかというと、日本貸金業協会が貸金業者にアンケート調査を行って集計したデータがあるのですが、消費者向け新規貸付を断った件数のうち、総量規制を理由とする割合を示したのが下の図です。

貸金業者が総量規制を理由に貸付を断った割合

貸金業者の20.3%が、1割から2割程度と回答し、57.9%が3割程度から5割以上と回答しています。

この数字をどう見るかですが、「断った件数のうち5割以上」をしめる業者が、36.2%で3分の1以上もあるというのは、審査の厳しさを物語っています。

年収の1/3まで借りられないこともある

ひとつ注意しなくてはいけないことがあるのですが、年収の3分の1ギリギリまで借りられるとは思わないようにしてください。

戦後の日本の高度成長期だったらともかく、今の時代は、年収の波がありますよね。

必ずしも年月の経過とともに年収があがっていくというような環境でもないので、貸金業者は年収をシビアにみます。

例えば、年収が500万円あったとしても、それは前年度の数字です。翌年、つまりキャッシングの申込みをする年の年収は400万円に下がっているかもしれません。

無担保・保証人なしのキャッシングである以上、貸金業者は極力リスクをおさえるために、返済能力を控えめに計算します。

前年度の500万円の収入証明書を示して、500万円の3分の1=166万円の借り入れを主張しても通りません。

3分の1で計算した金額の7割か8割くらいの水準が、借り入れできる限界だと思っているくらいが実態に近いと思います。

住宅ローン・自動車ローンは総量規制の対象外

キャッシング審査には総量規制があるので、住宅ローンや自動車ローンがあるとこれ以上借りられない?と不安になりますが、その心配は不要です。

なぜなら住宅ローンや自動車ローン(マイカーローン)は総量規制の対象外だから。

そのこと自体は利用者にとってはめちゃありがたい話ですが、普通に考えると数百万円~数千万円もする超高額な借入れが既にあるのに、さらにキャッシングできるのって一体なんでだろう?と素朴な疑問もでてきます。

健全な生活をおくるための融資は総量規制から除外される

住宅ローンや自動車ローンが総量規制から除外される理由は、総量規制というものがどんな趣旨で定められたことなのかを確認すると見えてきます。

ちょっと堅苦しい話になりますが、総量規制の趣旨というのは、僕らのようにお金の需要がある人が自分の返済能力を超えた借入れを行うことによって、多重債務に陥ることを防止しようとする点にあります。

つまり、消費者保護が目的だということですね。

その観点からすれば、住宅ローン契約でいえば、日常的に行う借入れではなく、通常は適切な返済計画に基づいて、その住宅を担保に借入れが行われ、低金利で返済期間が20年とか30年といった長期にわたるものです。

そこで、そういう借入れだったら多重債務に陥るリスクが少ないから総量規制の対象から除外してもいいんじゃないの?という考え方がベースになっています。(リフォームローンやつなぎローンも住宅ローンと同じ扱いです)

自動車ローン(マイカーローン)も融資の対象が違うだけで住宅ローンと考え方は同じです。

実は、高額療養費を支払いするための融資も総量規制の対象外です。

要するに住宅、自動車、医療など健全な生活をおくるために必須な融資については、借入れを規制することによる消費者保護とは逆に、融資の規制をゆるめることである意味、一般生活者の保護につながっていると考えると理解しやすいと思います。

ショッピングのリボ払い、分割払いも対象になる?

クレジットカードなどを使って、リボ払いや分割払いで商品・サービスを購入するのは、お金を借りたわけではないと言っても、信用で支払いを伸ばしてもらっていることでは、キャッシングと変わりません。

なので、総量規制の「既に借り入れしている金額」に含まれるの?と不安になってしまうかもしれませんが、結論を言うと、ショッピングは総量規制の対象にはなりません。

その代わりというわけでもないですが、貸金業とは関係してきませんが、ショッピング取引のリボ払い、分割払いは「割賦販売法」という別の法律が適用されます。

利用可能枠と実際の借入残高はどっちが総量に計算される?

キャッシングなどは一般的に、利用できる枠があって、その枠の範囲内であれば繰り返し借り入れできます。(これを「極度方式」と呼んでいます)

常に、その枠いっぱいキャッシングしている場合は気にする必要はないですが、利用可能枠と実際の借入残高に差がある場合、例えば、利用可能枠50万円で、借入残高が30万円だった時に、どちらの金額が借入総量にカウントされるのか?という問題があります。

これを話すと結構ややこしい話になるので、実際の借入残高30万円がカウントされると思っていれば間違いないです。

少しややこしい話に耐えられる自信がある人だけ、この先を読んで欲しいのですが、利用可能枠と借入残高のどちらが採用されるか、というのは、業者の位置づけによって違ってきます。

貸金業者は顧客から借入の申込みがあった時に、その人の借入総額を洗い上げますが、自社の融資分は利用可能枠、他社が融資している分は限度枠ではなく、借入残高をカウントするようになっています。

年収の1/3以上は絶対借金できない?

ここまでの説明を読んで、借り過ぎを防止するため、という目的はわかるけど、年収の3分の1しか借りられないとしたらちょっと困る、と思った人もいるでしょう。

例えば、前述した住宅ローンがそうですね。

住宅ローンに50万円とか100万円くらいの借入で済むことはまずなくて、たいてい年収の数倍のローンを組むのが一般的です。

なのに、年収の3分の1で制限されたら家も買えない、ということになってしまいます。

でも、安心してください。住宅ローンと同じように総量規制の対象外となる借入れがあります。

総量規制には、「除外」または「例外」となる貸付けがあります。(この2つの違いは、後で説明します)

なんだか意味の似た言葉なので少し分かりにくいですが、住宅ローンは「除外」される貸付けに該当します。

そもそも総量規制の趣旨は、個人が自分の返済能力を超えた借り入れを行うことによって多重債務に陥ることを防止しようという点にあります。

この観点からすれば、住宅の新築、購入などの資金調達のための住宅ローンは、個人である債務者が日常的に行う借入れではなく、通常は適切な返済計画に基づいて、購入する住宅を担保に借入れが行われ、低利で返済期間が長期にわたるものです。

除外の貸付けとは

住宅ローンのように多重債務に陥る危険性が少ないと考えられるものは、「除外の貸付け」といって、貸付残高には含めず、総量規制の対象から除外されています。

「除外貸付け」を全てピックアップすると以下のような内容になります。

総量規制の対象から除外される借入れがコレ- 不動産購入や不動産の改良のための借入れ

いわゆる新築、中古の家を購入したり、リフォームをするために借り入れるお金です。これには、つなぎ融資も含まれます。 - 自動車購入のための自動車を担保にした借入れ

これは使ったことがある人も多いと思いますが、車を購入する時に組むローンです。 - 高額医療費を支払うための借入れ

高額医療を受けた時には、高額療養費制度といって、医療機関や薬局の窓口で支払った額が一定額を超えた場合に、その超えた金額を支給してもらえる制度があります。

ただ、高額療養費の払い戻しを受けるには、診療月から3か月以上後になるため、当面の医療費の支払いに充てる資金として、無利子で高額療養費支給見込額の8割相当額の借入れができる「高額医療費貸付制度」が設けられています。これも総量規制から除外されています。

上記以外にもまだありますが、一般の人には関わりがあまり深くないので、以下に項目だけ列挙します。 - 有価証券担保貸付け

- 不動産担保貸付け

- 売却予定不動産の売却代金により返済できる貸付け

- 手形(融通手形を除く)の割引

- 金融商品取引業者が行う500万円超の貸付け

- 貸金業者を債権者とする金銭貸借契約の媒介

例外の貸付けとは

上に書いたものは、総量規制の「除外となる貸付け」と呼ばれているのですが、前にも書きましたが、もうひとつ総量規制の対象外となる「例外の貸付け」というものがあります。

これについて説明を始めると、頭を混乱させてしまうので書くのをためらいましたが、もしかしたら、役に立つ人もいるかもしれないので、情報の取捨選択は読む方にお任せするということにして、続けて書きたいと思います。

(興味のない場合は、読み飛ばしても問題ありません)

「例外の貸付け」が、「除外の貸付け」と違う点は、借入残高に含めるところです。ちょっと分かりにくいかもしれませんね。おさらいすると、

「除外の貸付け」は、借入残高に含めないし、総量規制の対象にもしない。

「例外の貸付け」は、借入残高に含めるものの、総量規制の対象にしない。

という違いです。

「例外の貸付け」は、例えば、年収が300万円の人が、100万円を借入れている場合、これですでに3分の1となりますが、緊急に医療費としてあと30万円借りたい、というような申し出があった時に、例外という形で貸付けを行うようなケースが該当します。

※この30万円は、キャッシングの申込みをする際には、借入総額に含まれるので注意が必要です。

その他、具体的には以下のようなものが該当します。

総量規制の例外的な取扱いをされる借入れ- 顧客に一方的に有利となる借り換え

- 緊急の医療費の貸付け

- 社会通念上、緊急に必要と認められる費用を支払うための資金の貸付け

- 配偶者とあわせた年収の3分の1以下の貸付け(これを配偶者貸付けと呼びます)

- 個人事業主に対する貸付け

- 預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に関わる貸付け

日本貸金業協会「総量規制にかかわらず、お借入れできる貸付けの契約」

https://www.j-fsa.or.jp/association/money_lending/law/total_regulation.php

金融庁「貸金業法Q&A」

https://www.fsa.go.jp/policy/kashikin/qa.html

銀行カードローンは総量規制の対象外?

というのも、総量規制を定めた貸金業法は、貸金業者が行う取引を対象にしています。

銀行は、そもそも貸金業者として分類されていないので、総量規制の影響を受けません。

ただ、実際には消費者金融とほぼ同じ足かせがあると思っていた方が良いです。なぜなら2017年4月以降、自主規制として総量規制と同じ仕組みを導入しました。

これにより、おまとめローンを除き年収の3分の1を超える融資は審査に通りません。これはメガバンクや地銀をはじめ金融機関全体が足並みをそろえています。

貸金業者はどうやって総量を把握する?

貸金業者は、個人へ貸し付ける場合には、年収の3分の1を超えないように管理しないといけません。

自社の顧客が、他社のどこと契約していて、どれだけ借入しているのか、あとどれだけ借入できるのか、といった返済能力を調査する必要があります。

でも、自社の顧客の情報ならともかく、他社と契約しているキャッシングの情報まで、貸金業者はどうやって把握しているのか?

例えば、消費者金融のA社が、B社へ電話をかけて、

A社「今回、Cさんから30万円の借入申込があったんだけど、B社では借入れありますか?」

B社「ああ、Cさんだったらウチで50万円のキャッシング残高があるよ!」

なんてやりとりがあるのでしょうか?

普通に考えれば、そんなことはできるはずないですよね。個人情報の漏洩(ろうえい)でたたかれてしまいます。個人情報の取扱いに過剰なほど敏感になっているご時世なので絶対できません。

指定信用情報機関を使って借入残高を把握する

じゃあ、どうやって全ての借入残高を調べるのか?

ここで登場するのが、「指定信用情報機関」と呼ばれる存在です。

総量規制を行うために法律に基いて創設された機関で、ここで顧客の情報が貸金業者同士で共有されています。

消費者金融は、自社の顧客の信用情報を指定信用情報機関へ登録する義務があり、それをすることで、他社の信用情報を得る仕組みです。

消費者金融は、直接、他の消費者金融会社に聞くことはできませんが、指定信用情報機関に登録されている情報から顧客の総借入残高を把握しているということになります。

指定信用情報機関に登録される情報は?- 氏名(ふりがな)

- 住所

- 生年月日

- 電話番号

- 勤務先の商号または名称

- 運転免許証の番号(本人が交付を受けている場合)

- 配偶者貸付けの場合には、当該配偶者に関する上記の事項

- 契約年月日

- 貸付けの残高

- 元本または利息の支払の遅延の有無

- 総量規制の対象外の契約に該当する場合にはその旨

- 自社からの貸付けが50万円を超える貸付けを行う場合

- 複数の貸金業者からの貸付合計が100万円を超える貸付けを行う場合

- 生年月日

- 支払調書

- 納税通知書

- 青色申告決算書

- 確定申告書

- 収支内訳書

- 年金証書

- 年金通知書

- 給与の支払明細書

信用情報機関の全体像については以下ページで解説しています。

キャッシング審査と深い関係を持っている信用情報機関について解説しています。業者側が信用情報機関等を通じて利用する情報について、最低限知っておきたいことをまとめています。

日本貸金業協会「指定信用情報機関について」

https://www.j-fsa.or.jp/association/money_lending/law/designated_credit.php

総量規制のまとめ

最後にこのページのポイントを整理してみましょう。

- 消費者金融からは、年収の3分の1までしか借りられない

- 住宅ローンや自動車ローンなどは総量規制の対象外

- ショッピングのリボ払い、分割払いは含まれない

- 銀行カードローンは総量規制の対象外!でも審査厳しい傾向

- 指定信用情報機関に自分の個人信用情報が登録・利用されている

- 場合によっては、収入を証明する書面を用意する必要がある

1回、2回読んだだけでは、とうてい、これらを全部理解するのは難しいので、このページはお気に入りに入れるなどして、いつでも確認できるようにしておくと後々、便利だと思います。