キャッシングとカードローンは、お金を借りられるサービスということでは同じなのに、場面場面で異なる呼び名なので何がどう違うのかわかりにくいですよね。

特にカードローンという名称で広告がかなり目につくようになり、あたかもカードローンがキャッシングとは別の商品であるような印象すらあります。ですが、表面上は似ているものの実は大きな違いがあります。

そこで、このページではキャッシングとカードローンの違いを徹底解説します。自分のニーズに合った使い方ができるようチェックしてください。

↓このページの解説動画(8:57)↓

キャッシングとカードローンの違いを端的に言うと

キャッシングとカードローンは、過去には返済方法の違いで区別することもありました。翌月一括払いで返済するお金の借り方をキャッシング、リボルビング払いで返済する借り方をカードローンというように。

ただ、キャッシングのリボルビング払いが利用できるようになったため、その色分けは今では意味がなくなりました。

現在でも、金融機関によって呼称統一されていませんので、一概には言えません。ただ、おおむね以下のように考えると大きくはずれません。

- クレジットカードに付帯しているキャッシング機能を使ってお金を借りられるサービスを「キャッシング」

- ローン用カードなどを使ってお金を借りられる融資専用サービスを「カードローン」

理解を深めるために、少し掘り下げて説明しますね。

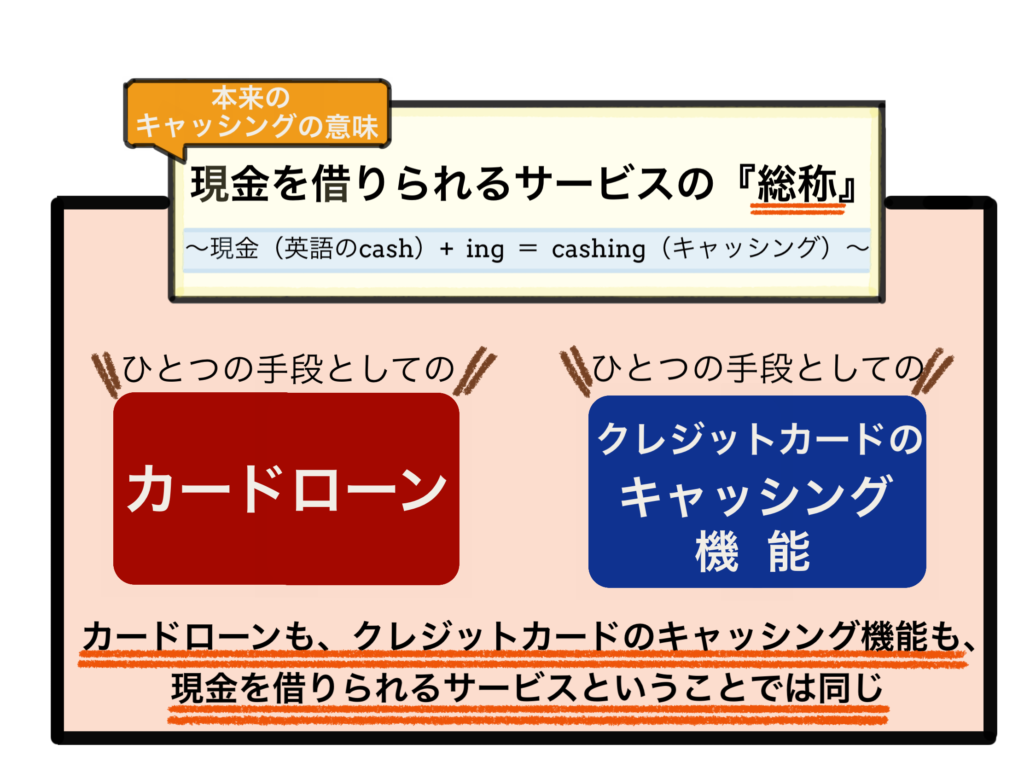

キャッシングとカードローンは手段が違うだけで同じ概念

そもそも、現金という意味を持つ英語の「cash」に進行形の「ing」をつけたものがcashing(キャッシング)です。

キャッシングは「お金を融通すること」とか「お金を必要とする人に貸すこと」を指すわけで、ATM等を通じて現金を借りられるサービスの総称なんですね。

なので本来、カードローンというのは、キャッシングという大きな枠の中にある手段のひとつ。同じようにクレジットカードに付帯しているキャッシング機能を利用するのも手段のひとつです。

別のことに例えるなら、喫茶店とカフェの呼び方の違いとか、カレーライスとライスカレー程度の違いで、ほぼ同じものを違う呼び方をしているようなものです。

勘違いされやすい例として、クレジットカード会社のJCBにはキャッシングサービスがある一方で、カードローン「FAITH」という商品があります。楽天グループも楽天カードのキャッシングがあり、楽天銀行カードローンがあったりします。

意味が似ている言葉なので混乱するのですが、すでに説明したように、キャッシングはクレジットカードに付帯している機能、カードローンはローン専用カードを使うサービスと定義するとすっきりします。

それではここからは、クレジットカードのキャッシング機能とカードローンの細かい部分にフォーカスして、その違いや選ぶ基準などを説明します。

キャッシングとカードローンの6つの違い

キャッシングとカードローンの商品性に関する違いとしておさえてきたいのは次の6つ。

- 金利

- 借り入れ可能額

- 借入方法

- 返済方法

- 審査から融資までのスピードの違い

- 年会費

このうち、「金利」と「借り入れ可能額」の違いが重要です。この2つをしっかりおさえてください。

では、ひとつずつ説明していきます。

金利の違い

お金を借りるときに、いちばん気になるのが金利と言ってもいいかもしれません。

実はこの金利がもっとも、キャッシングとカードローンの違いを象徴しています。

| 商品 | 金利(実質年率) |

|---|---|

| キャッシング | 15%~18% |

| カードローン(消費者金融) | 3%~18% |

| カードローン(銀行) | 1%台~14%台 |

※標準的な金利を記載しています

金利に〇~〇%と幅があるのは、契約する限度額によって適用金利が変わってくるからです。

で、キャッシングは、必ず2桁台(15%~18%)の高い金利になるのに対し、カードローンは理論的には1桁台(1%~3%)の低い金利で借りられる可能性があります。

カードローンは契約する限度額が高くなるほど金利が下がる設定になっています。限度額が高くなれば、おのずと審査は厳しくなるのですが、審査次第では1桁台の金利を狙えるのは、大きなメリットです。

ちなみに、限度額毎に設定される金利の例はこんな感じです。

▼JCBのキャッシングの場合| 利用限度額 | 金利(年) |

|---|---|

| 100万円以上 | 15% |

| 100万円未満 | 18% |

キャッシング金利は、限度額が100万円以上でないと15%にはならないので、基本的に18%が適用されると思っていれば間違いないです。

▼三菱UFJ銀行カードローン バンクイックの場合| 利用限度額 | 金利(年) |

|---|---|

| 500万円以下 400万円超 | 1.8%~6.1% |

| 400万円以下 300万円超 | 6.1%~7.6% |

| 300万円以下 200万円超 | 7.6%~10.6% |

| 200万円以下 100万円超 | 10.6%~13.6% |

| 100万円以下 10万円以上 | 13.6%~14.6% |

ちょっと注意してほしいのは、クレジットカードはショッピング機能が主役なので、キャッシングは利用可能枠の設定がないと使えません。

入会時にキャッシング機能を付けていない場合は、利用可能枠の設定手続きを行う必要があります。

金利は銀行カードローンが圧倒的に有利

キャッシングよりも金利が有利なカードローンですが、同じカードローンでも、銀行と消費者金融ではさらに違いがあります。

| カードローン(消費者金融) | 3%~18% |

|---|---|

| カードローン(銀行) | 1%台~14%台 |

重要なのは上限金利。銀行カードローンが14%台、消費者金融のカードローンは18%でその差は4%。

どんなに悪い融資条件になったとしても、消費者金融よりも約4%低い金利で借りられる銀行カードローンは、簡単には見逃せません。

メジャーな会社で比較しても、その差は明らかです。

| 業者名 | 実質年率 | |

|---|---|---|

| 銀行カードローン | 三菱UFJ銀行 | 1.8%~14.6% |

| みずほ銀行 | 2.0%~14.0%(※) | |

| 三井住友銀行 | 1.5%~14.5% | |

| 楽天銀行 | 1.9%~14.5% | |

| auじぶん銀行 | 1.48%~17.5% | |

| 消費者金融 | アコム | 3.0%~18.0% |

| アイフル | 3.0%~18.0% | |

| SMBCモビット | 3.0%~18.0% | |

| レイク | 4.5%~18.0% | |

| プロミス | 4.5%~17.8% |

※住宅ローンの利用でカードローンの金利が年0.5%引き下がります。引き下げ適用後の金利は年1.5%~13.5%

たった4%の違いなんて、たいしたことないんじゃない?と思うかもしれません。でも、住宅ローンが1%台のご時世に、その4倍の差があるってめちゃくちゃ大きいです。

例えば、30万円を1年間借りっぱなしだったとすると、年利4%は12,000円に相当(毎月の返済があるので実際にはもっと少ないです)。この支払いがあるかないかの違いは大きいです。

銀行カードローンと消費者金融の違いについては、以下ページで詳しく解説しています。

銀行カードローンと消費者金融の違いは、7つのポイントをおさえればOK。このページを読むことで、銀行カードローンと消費者金融の違いがバッチリわかり、申し込むべき業者を絞り込むことができ、自分に合ったカードローンを手にできる確率も高くなります。

利息の計算方法

キャッシングもカードローンも、利息の計算方法は同じで、基本的に次の計算式になります。

年利というのは、1年間借りっぱなしだった時の金利のことなので、「借りたお金に年利と借入日数をかけて365日で割る」ということです。

▼10万円を1か月借りた時の利息比較| 商品 | 利息 |

|---|---|

| キャッシング |

1479円 10万円×18%×30日÷365日 |

| カードローン (消費者金融) |

1479円 10万円×18%×30日÷365日 |

| カードローン (銀行) |

1150円 10万円×14%×30日÷365日 |

無利息サービスがあるカードローン

カードローンに関しては、一部の金融機関で、はじめて利用する人に無利息サービスを提供しています。

短期間だけ借りたいという人にとっては、無利息で借りられる可能性があるので上手に使うとおトクです。

▼無利息サービスのあるカードローン| 業者名 | サービス内容 |

|---|---|

| アコム | 最大30日間無利息 |

| アイフル | 最大30日間無利息 |

| プロミス | 最大30日間無利息 |

| ノーローン | なんどでも1週間無利息 ※1 |

| ジャパンネット銀行(ネットキャッシング)※2 | 初回借入日から30日間は何回借りても利息0円 |

| 静岡銀行カードローン セレカ | 最大45日間分の利息キャッシュバック |

| ポケットカード(のキャッシング) | 初回借入日から30日間無利息 |

※1 完済日の翌月以降の借入れにも1週間無利息が適用

※2 ジャパンネット銀行はカードローンの新規申込受付が終了のため、ネットキャッシングを記載。極度型ローン(ネットキャッシング・クレジットライン・カードローン・借り入れおまとめローン)を契約中で過去に1度もご利用がない方限定

ぶっちゃけ、1か月間だけ借りてカードローンを解約する人はいません。継続して利用する人がほぼ100%。

そこが無利息サービスを提供する消費者金融の狙いですが、本当に1か月で返済して解約できるなら使わない手はないです。

関連ページ無利息期間があるキャッシング商品を集め、サービスの特徴や意味、仕組みの違いを明らかにするとともにおすすめ業者をタイプ別で紹介。おトクに利用するため申し込む前にチェックしておきたい情報です。

借り入れ可能額の違い

一般的に、クレジットカードのキャッシング可能額よりも、カードローンの借り入れ可能枠(限度額)の方が大きく設定されています。

会社によって多少異なりますが、最大でキャッシングは100万円、カードローンは500万円~800万円が上限金額になっていますね。

ただ、どちらも最初から高額利用ができるわけではなくて、契約したばかりは、キャッシングなら10万円~20万円、カードローンなら10万円~50万円程度と思っていた方が良いです。

クレジットカードのキャッシングは、たったの10万円~20万円くらいしかできないのー?と感じるかもしれません。

単純に上限金額を比べるとそう感じてしまいますが、実はキャッシングの借り入れ可能額の考え方が、カードローンとはまったく違っていることが関係しています。

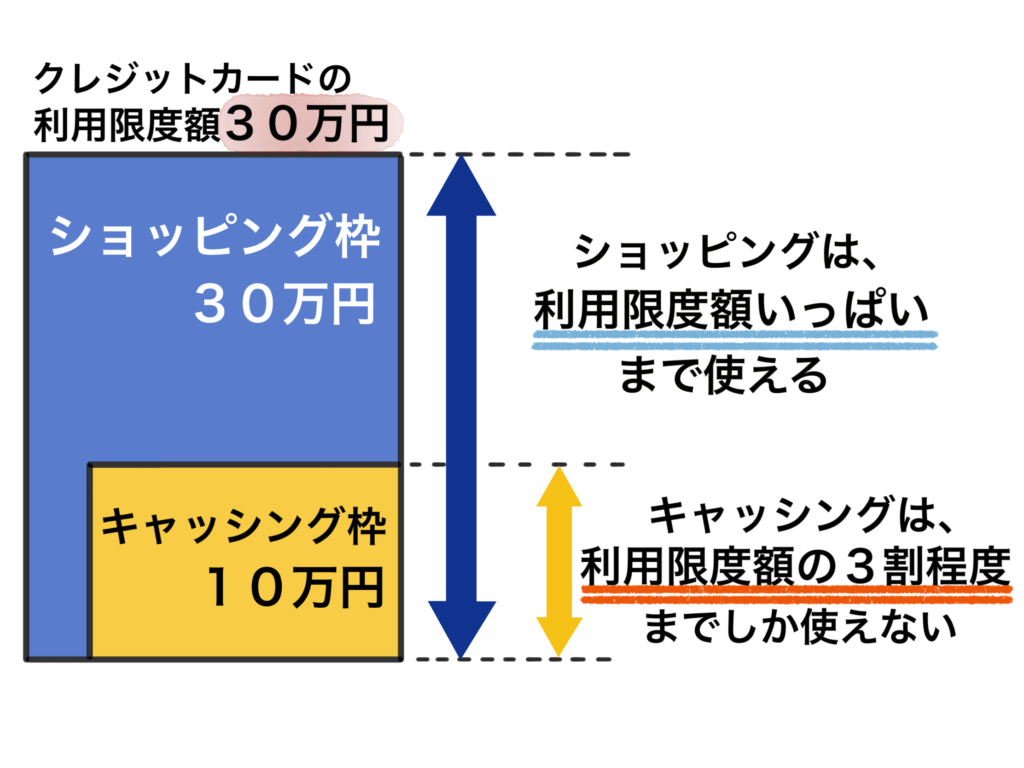

クレジットカードには利用限度額がありますよね。はじめて契約する場合、一般カードだと30万円~50万円程度。そして、その利用限度額にはショッピング枠とキャッシング枠があります。

クレジットカードは、もともと買い物の決済ツールとして生まれたので、ショッピング枠は利用限度額とイコールです。その一方でキャッシング枠は、利用限度額の3割程度しかありません。

例えば、利用限度額が30万円であれば、キャッシング枠はせいぜい10万円が上限、50万円の利用限度額であれば、そのうち20万円がキャッシング枠の上限になるのが相場です。

限度額いっぱいまでお金を借りられるカードローンと違い、クレジットカードのキャッシング機能は、総利用限度額が30万円とか50万円の信用を与えられていても、その枠の一部の範囲でしかお金を借りられない点で大きな違いがあります。

ちなみに、キャッシング限度額の金額は、1か月間に借りられる金額ではなく、支払いが終わっていない借入残高のことです。

キャッシングできるはずなのにできない事態が起きる

クレジットカードのキャッシング機能には、キャッシングできるはずなのにできないという落とし穴があります。

クレジットカードの総利用限度額は、ショッピングとキャッシングの利用合計額ということであって、キャッシング枠は必ず利用できるわけではありません。

ショッピングとキャッシングのどちらかが総利用限度額に達したら、それ以上は使えないという考え方です。

例えば、総利用限度額50万円というと、ショッピングとキャッシング合わせて50万円まで利用できるという意味になります。

このときキャッシング限度額が30万円と仮定すると、ショッピング利用が0円ならキャッシングは30万円まで使えます。

でも、ショッピングですでに30万円使っていれば、キャッシングは30万円の枠があっても20万円までしか使えません。

高級時計をカードで買ったとか、引っ越し関連で高額をカードで決済したとかして、50万円の枠を全部使いきっていると、キャッシングはいっさい利用できません。

逆に、キャッシングで30万円使ってしまうと、人によってはカードショッピングが自由に使えなくなるということも考えられます。

電話代や公共料金、保険料など月額課金されるものを毎月カード支払いしている場合もあるので、1枚のクレジットカードに決済を集約するのはリスクがあります。

万一、返済が遅れたりすると、利用限度額はいとも簡単に下がってしまいます。そうなったら、影響が大きすぎます。

元貸金業者マンのぜにぞうの経験からこれはハッキリ言えるのですが、クレジットカード会社は、キャッシング利用のある顧客をマイナス評価しています。

そもそも銀行系クレジットカードは、ショッピングの決済手段として発展してきた歴史があり、キャッシングはあくまでも一時的な仮払いのような位置づけです。

継続的にキャッシングするのは、その位置づけからレールが外れることなので、本来、想定している使い方ではないので、何かあるとチェックが厳しいし、カードの有効期限更新審査などでも減点項目になっています。

キャッシングを継続的に使う前提では、クレジットカードはその手段としては適していません。

キャッシング枠が付いていないケースもある

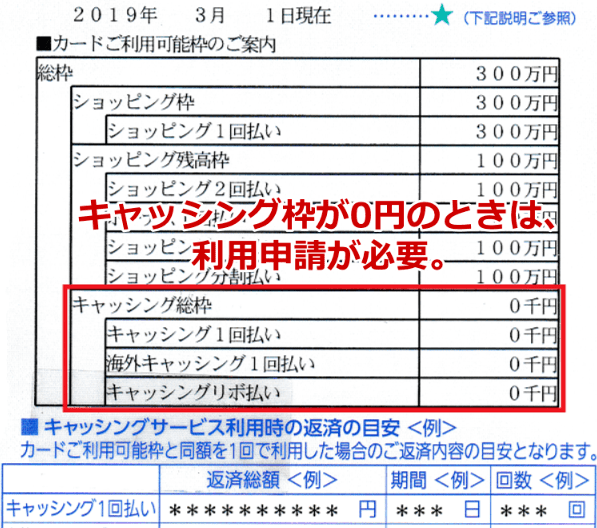

なお、クレジットカードを持っていても、必ずキャッシング枠が付いているとは限りません。入会時に希望しなかったか、その他の理由で付帯されていないことがあるので、その場合はキャッシング枠を追加する手続きが必要です。

下の画像はJCBカードが送られてきたときの台紙ですが、キャッシング枠がない場合はこのように0円表示になっています。この場合、利用申請が必要です。

借入方法の違い

以下のように多彩な借入方法がありますが、キャッシングとカードローンはほとんど同じで大きな違いはありません。

| キャッシング | カードローン | |

|---|---|---|

| 口座振込(ネットキャッシング) | 〇 | 〇 |

| ATM(自社) | 〇 | 〇 |

| ATM(提携金融機関) | 〇 | 〇 |

| コンビニ設置の提携ATM | 〇 | 〇 |

| 海外の提携金融機関のATM | 〇 | × |

ひとつだけ違いを言うなら、利用できる範囲がカードローンは国内限定に対し、キャッシングは海外でも借入れすることができること。

キャッシングはクレジットカードにVISAやマスターカード、JCBなどの国際ブランドがついているので、その海外ネットワークを利用して世界各地で現金を引き出すことができるというわけです。

一見、キャッシングの方が有利に見えますが、国内においてはカードローンの方が利便性が高いです。というのも、カードローンはお金を貸すことに特化した商品だけに細かい部分で差があります。

例えば口座振込であれば、キャッシングは土日祝日は翌営業日になりますが、カードローンは土日祝日でも対応している会社が多いです。

返済方法の違い

以下3つの項目にフォーカスして、その違いを比較してみます。

- 返済に使える手段

- 返済期日(返済日)

- 返済方式

ここでも全体として、カードローンの方が利便性が高くなっています。

クレジットカードにおまけのように付いているキャッシング機能とは違って、融資に特化しているカードローンだけに、返済のシステムにも投資しているので細かい部分が優れています。

返済に使える手段

会社によって異なる場合がありますが、標準的な返済手段は以下のようになっています。

| キャッシング | カードローン | |

|---|---|---|

| 口座振替(自動引き落とし) | 〇 | 〇 |

| 自社ATMに入金 | △ | 〇 |

| 提携ATMに入金 | △ | 〇 |

| 融資会社の指定口座に振込 | × | 〇 |

| インターネット返済 | × | 〇 |

| 店頭窓口で返済 | × | 〇 |

| 35日ごとの返済(一部の会社) | × | 〇 |

返済手段は、キャッシングの場合、口座振替(自動引き落とし)が基本です。リボ払いを選択したときに限定して、ATMから入金して返済することができます(上の表の△印)。

それに対してカードローンは選択肢が多いです。とにかく自由度が高いです。

カードローンはミニマムペイメントという最低返済金額を毎月払っていくのですが、余分に返済したい時は、コンビニに立ち寄った時に設置されているATMからサクッと追加返済できます。いちいち業者に連絡することも不要。

スマホからインターネット返済などもできるので、返済するということに関して手間は感じにくいです。

「餅は餅屋」と言いますが、ユーザー視点からは借入れに特化したカードローンの方が、使い勝手やサービス面でも上回っていて安心して利用できます。

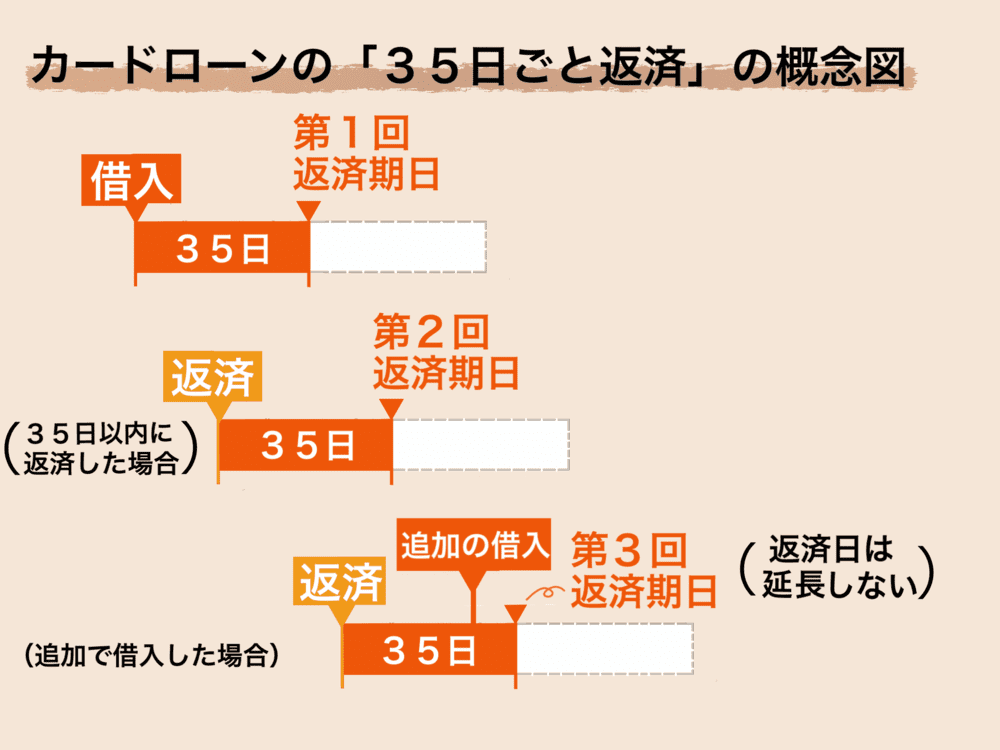

ちなみに、カードローンには「35日ごとの返済」というユニークな方法があります。ちょっと聞きなれないですが、申込時に返済期日の指定をしないとこの方法になる会社が多いです。

返済した日の翌日から35日後が次回の返済期限になる返済方法です。初回の返済は、借り入れの翌日から数えて35日以内。2回目以降の返済は、直近の返済の翌日から数えて35日以内に行う方法です。

35日以内に行えばいいので、ちょっとお金に余裕ができて期日よりも早めに返済すると、その日から35日後が次の返済期日になります。追加で借り入れしても、返済期日は延長されません。

毎月コロコロと返済期日が変わる可能性があるので、毎月決まった日に返済する習慣になれていると、ちょっと違和感があるかもしれません。

取扱いしているのは、消費者金融のアコム、アイフル、三菱UFJ銀行カードローン バンクイック、auじぶん銀行カードローンなど、大手の一部に限られます。

返済期日

返済期日は、口座振替とそれ以外で少し違いがあります。

| 口座振替の場合の返済日 | 口座振替以外の返済日 | |

|---|---|---|

| キャッシング | 融資会社の指定日 | 融資会社の指定日 |

| カードローン | 融資会社の指定日 | 希望日を指定できる |

※「融資会社の指定日」がひとつしかない会社、複数から選択できる会社があります

キャッシングの毎月の返済日は、返済手段にかかわらず融資会社の指定日になります。例えば銀行系クレジットカードの場合は、毎月10日です。

一方のカードローンは、口座振替は融資会社の指定日になるものの、口座振替以外は自分の都合の良い日を返済日に指定できます。選択肢が多い分、カードローンの方が利便性が高いです。

返済方式

返済方式には、1回払いとリボ払いの2つがあり、キャッシングは両方対応しているのに対し、カードローンはリボ払いのみです。

| 1回払い | リボ払い | |

|---|---|---|

| キャッシング | 〇 | 〇 |

| カードローン | × | 〇 |

もともとクレジットカードは1回払いの文化なので、クレジットカードに付帯しているキャッシングは1回払いがスタートでした。

ただ、借入れ金額によっては翌月一括払いはきついときがありますよね?そのため現在ではリボ払いも可能になっています。

カードローンは1回払いのメニューはないので、もし借入残高をゼロにしたい場合は、一括返済の手続きが必要になります。

10万円とか借りたら翌月1回払いはさすがにきついので、そういう時はリボ払いが良いですよね。ただ利息が気になると思います。

そこで、10万円を借りたときの1回払いとリボ払いの利息比較をしてみましょう。例えば、JCBのキャッシングを10万円、年利18%で借りた場合で試算すると次のようになります。

| 完済まで | 毎回の返済額 | 利息の支払総額 | |

|---|---|---|---|

| 1回払い | 1か月 | 10万円+利息 | 1972円 |

| リボ払い | 10か月 | 元金1万円+利息 | 8743円 |

※1回払いの借入期間を平均の40日で計算

この場合だと約6,700円の差がありますね。リボ払いの毎月の返済額を「5000円+利息」にして計算すると、完済まで20か月で支払利息の総額は16,257円になります。

理想的な方法は、リボ払いで毎月の最低返済額を低めにしておいて、余裕のあるときに追加返済するスタイル。そうすれば利息はおさえられます。

ただ、ぶっちゃけ、仮に追加返済する余裕ができたとしても人は面倒臭がってやらないことが多いので、自己管理できるかどうかが肝ですね。

なお、毎月の返済額を計算する方式として「残高スライド元利定額返済方式」や「定率リボルビング方式」といったものがあります。

ただ、ちょっと小難しいですよね?あまり覚える必要はなくて、借入残高に対して一定の率で計算した金額が最低返済額になり、会社ごとにその設定値が少し違うよーと覚えておけば大丈夫です。

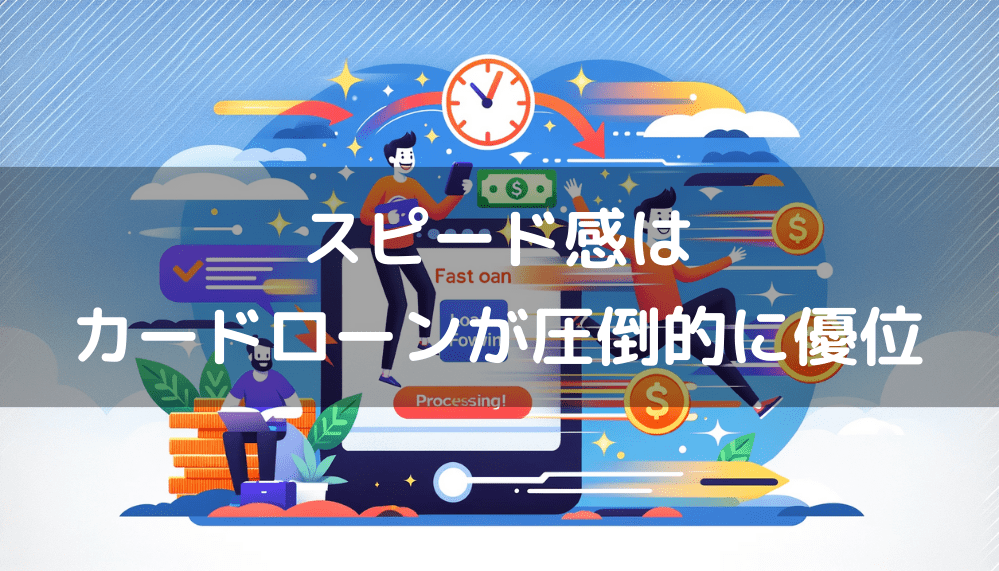

審査から融資までのスピードの違い

審査を経て実際に融資を受けられるようになるまでのスピードは、カードローンが圧倒的に速いです。

パターン別にお金を借りられるまでの時間を比較し、速い順に並べると以下のようになります。

| パターン | スピード |

|---|---|

| 消費者金融のカードローン | 最短即日 |

| 銀行のカードローン | 最短営業日 |

| クレジットカードのキャッシング可能枠を設定 | 1~2週間 |

| クレジットカードを新規申込み | 1~3週間 |

カードローンの中でも消費者金融のスピードはハンパないです。大手だと30分もあれば審査回答がされ、融資までの時間も1時間をみておけば大丈夫なレベルです。

なので、ランチを食べる前にネット申し込みしておいて、食べ終わるころに口座に入金になっている、なんていうことも決して夢ではないです。

銀行カードローンは最短で翌営業日なので、即日で借りられる可能性はゼロです。銀行は審査の際に警察庁のデータベースと専用回線でつなぎ、申込者に問題がないかを調べているんですね。

このチェックだけで1日以上かかるので、トータルでは最短でも翌日~2営業日くらい審査時間がかかります。

警察庁データベースの照会時間が短縮され、審査自体は最短即日で完了する銀行が一部あります。ただし融資までの時間に関してはその限りではありません。

なお、審査の難易度は、

↓

消費者金融のカードローン

↓

銀行のカードローン

の順で高くなっていくと思っておくと良いです。

クレジットカードのキャシング可能枠は10万円~20万円程度と低いため、融資会社側のリスクが少ない分、比較的審査が柔軟であること。銀行がターゲットにしている顧客層は消費者金融の少し上にあるのが理由です。

信用情報機関が違う

警察庁のデータベースと照らし合わせてチェックされるという話をした流れで、審査の際に使われる信用情報機関のことも少し触れておきます。

融資会社は、審査の際必ず信用情報機関に登録されている申込者の信用情報をチェックします。他社にどれだけ借金があるのかだったり、返済事故がないかなどを確認するためのものです。

で、信用情報機関は3つあるのですが、キャッシングとカードローンでは利用される先が違います。

| 業態 | 信用情報機関 |

|---|---|

| クレジットカード会社 | 株式会社シー・アイ・シー(CIC) |

| 消費者金融 | 株式会社シー・アイ・シー(CIC) |

| 株式会社日本信用情報機構(JICC) | |

| 銀行 | 全国銀行個人信用情報センター |

ここで知っておいてほしいのは、各信用情報機関は独立していますが、事故情報は共有されていることです。

クレジットカードやカードローンの支払いを延滞したとか、自己破産といった事故情報がいずれかの信用情報機関に登録されると、残りの2つの信用情報機関にも筒抜けになります。

携帯電話会社や信販会社も信用情報機関を利用しているので、そういったところの支払い事故が審査に影響することがあります。

年会費の違い

カードローンには入会金や年会費というものはありません。使わずに契約するだけなら費用はまったくかかりません。その一方でキャッシングは、クレジットカードの年会費に依存します。

キャッシング可能枠をつけるだけの費用は発生しないので、クレジットカード自体が年会費無料か有料かの違いによります。

リボ払いの危険性

カードローンであれキャッシングであれ、リボ払いは毎月の返済が楽ちんな一方で、いつまでたっても返済が終わらない危険性を持っています。

リボ払いっていくらお金を借りても毎月の返済額がほぼ一定ですよね?もし5000円程度ならどうです?負担感が少ないので、毎月5000円さえ用意できればOKみたいな感じになって、借金していることを忘れてしまうんです。

例えば10万円を年利18%で借りた場合、毎月5000円を20か月返済すれば16,257円の利息支払いで完済します。

でも完済までの20か月の間に、またお金が必要になるのが普通です。そのときに「もうお金は借りないぞー!」と決断できる人はまれです。

気軽に借りれて負担なく返済できるリボ払いに味をしめると、人は弱いものでまた借りてしまいます。利用可能枠が広がりでもしたら、上限いっぱいまで使ってしまいかねません。

そんなこんなで気づいた頃には、一括で返せない金額になっていて、借金漬けになってしまうわけですね。

そういう危険性をはらんでいることを理解して、なるべく追加返済を併用していくのがリボ払いとのベストな付き合い方。難しいかもしれないけど、「ボーナス月にはプラス2万円を追加返済するぞー!」とか、自分の中で決められたら素晴らしいです。

キャッシングとカードローンに向いている人

キャッシングとカードローンは一長一短があるので、何を基準に選んだらいいのかわからないかもしれません。

ケースによって向き不向きがあるので、以下の内容を参考にしてください。

【カードローンに向くタイプ】

- 低金利で借りたい(利息を抑えたい)

- 借り入れを複数回繰り返す可能性がある

- ATM利用手数料を節約したい(※1)

- とにかくすぐ借りたい(融資スピード優先)

- 30万円以上借りたい

- リボ払いを選択したい(※2)

- お金が必要になった時のために備えておきたい

【キャッシングに向くタイプ】

- 緊急で一時的に現金が必要

- 借りたい金額が少額

- 一括返済できる(※3)

だいたいのケースはカバーできていると思いますが、上の表にある※印部分の補足を加えますね。

※1 借入・返済はコンビニATMを利用する機会が多いですが、キャッシングや消費者金融と違って銀行カードローンは、ATM利用手数料が無料のところがほとんどなのでランニングコストをおさえられます。

※2 リボ払いはキャッシング、カードローンのどちらも可能ですが、クレジットカードのキャッシングリボ払いを利用すると、リボ残高の分だけ利用限度枠を使ってしまって、ショッピング利用に支障が出る可能性があります。

※3 一括払いができる場合は基本、キャッシングが向いていますが、もし1カ月以内に全額返済できるのなら、消費者金融のカードローンの無利息サービスを使うのが賢い方法です。

まとめ

クレジットカードのキャッシング機能とカードローンの6つの違い、わかりました?

おさらいすると、

| クレジットカード のキャッシング |

消費者金融の カードローン |

銀行の カードローン |

|

|---|---|---|---|

| 金利 | 高い | 高い | 低い |

| 無利息サービス | 無 | 有 | 無 |

| 借り入れ可能額 | 少額 | 中間 | 高額 |

| 借入方法 | 同じ(海外利用可) | 同じ(海外利用不可) | 同じ(海外利用不可) |

| 返済方法 | 少ない | 多い | 多い |

| 審査スピード | 遅い | 速い | 速い |

| 年会費 | 有 | 無 | 無 |

総合的に見るとカードローンの方が利便性が高い傾向がありますが、キャッシングとカードローンは一長一短があります。自分の事情に合った方を選んで申し込んでみてください。