漫画、映画、ドラマなどで目にする闇金融。かなり過激なシーンを見たりすると、あくまでもフィクションであって実在しない世界と思う人がいるかもしれません。

しかし、そこまでの過激さはないとしても、闇金は今も本当に実在しています。

警察の取り締まりなどによってだいぶ数は減ったものの、貸金業法という法律で過剰融資が抑止される仕組みができたことで、逆に貸金業者からお金を借りられない人の受け皿としてその存在は消えることがありません。

近寄るつもりはなくても、闇金融は身近なところに潜んでいるので、無意識のうちに近づいてしまいがち。そこでこのページでは、闇金融の実態を知り身を守るための最低限の知識を解説します。

↓このページの解説動画(6:24)↓

闇金とは?

貸金業を営む場合には、貸金業者としての登録が必要です。闇金はこうした金融業者に義務付けられている法律上の貸金業登録を行わずに(貸金業登録を行っている場合もある)、違法に金銭の貸付けを行う金融業者のことをいいます。

メチャクチャ高い違法な金利で融資を行うだけでなく、悪質な手口で回収をくわだてるなど、法律を無視した商売なので日の当たるところをさけ、闇で商売している金融業者であることから闇金と呼ばれています。

基本、法律なんてクソくらえ!というスタンスなので、一度借りたらなにかと理由をつけて返済や融資を繰り返させ完済させてくれず、出口のない返済をする生活がずっと続いてしまいます。

実在する闇金の恐ろしい正体

闇金の怖さは何となく分かっていても、それはテレビドラマの中のことで、実際には消費者金融に毛が生えた程度でしょ?と軽く見ているととんでもない目に合います。

闇の金融と言われるくらいなので、まるで法律など関係ないかのように水面下でうごめいているのが闇金です。例えば金利ですが、出資法という罰則のある法律に違反する高金利で貸付し、暴利をむさぼります。

出資法で定められている上限金利は年率20%ですが、「トイチ」といって10日で1割の利子というとんでもない金利で融資します。

これがどれくらいふざけた金利かというと、10日で10%ということは、30日だと30%、1年つまり年率でいうと300%を超えるという計算になります。法律で決められている上限が年率20%なので、とんでもない水準なのかが分かると思います。

取立て行為もハンパない

もちろん、違法なのは金利だけではなく、取り立ても完全に法律を無視した行動をとります。

例えば、

- 夜間に何十回も電話をかけてくる

- 自宅に大勢で押しかけてわめきちらす

- 勤務先に督促だと分かるように嫌がらせの電話をかける

これらはすべて法律で禁止されている行為ですが、そんなのお構いなしです。

もっとエスカレートすると、子供が通っている学校の校門の前で待ちぶせする等々、テレビドラマで見る以上のことを平気でやってきます。ココでは書ききれないほど闇金の怖さは他にもたくさんあるのが実状です。

「闇金の危うさは、お前に言われなくとも分かっているよ!」と言われてしまうかもしれませんが、総量規制によって正規のルートでお金を借りにくくなると、ワラにもすがる気持ちになって、手を出してしまうのが人間の弱さです。

闇金のココが怖い

闇金に手を出す人の多くが、「少し金利が高くてもきちんと返済すれば、恐ろしい目にはあわないだろう」などと考えます。ただ、実際には思うように返済できない、というか返済させてくれないことすらあります。

借金を返せなくなってからが闇金の本当の恐ろしさです。例をあげればキリがありませんが代表的なものを紹介します。

完済させない

闇金は返済日がきても請求してこないことがあります。借りる側としてはお金に困っているわけなので、請求してこないとホッとしてしまうのですが、これは闇金業者の作戦です。

こちらから電話してもつながらなかったり、担当者が不在という理由をつけて返済するための連絡がとれないようにします。返済口座を教えてもらうことすらできないので、どんどん利息が積みあがっていきますよね。

そうすると、利息を返済するのが精一杯な状態になるので、利息分だけ支払って返済の延期をする(これを業界用語で「ジャンプ」といいます)ことが繰り返され、いつまでたっても元金が減らず完済できない地獄に突き落とされることになります。

脅し・嫌がらせ・悪質な取り立て

闇金はお金を借りるまではやさしいのですが、いざ返済できなくなると、人を人とも思わないひれつなやり方で回収しようとします。

代表的なものには次のようなものがあります。

- 時間を問わず1日に何度も電話をかける

- 職場や家族に対する嫌がらせの電話

- 家族への取り立て

- お客の名前と住所でデリバリーを注文

- 自宅周辺に嫌がらせの張り紙をする

貸金業法では取り立てに関して以下のような禁止事項があるので、闇金の違法性がよくわかると思います。

法律で定める取り立ての禁止行為- 正当な理由なく21時~8時の間に取り立てることる

- 大人数で押しかけること

- 勤務先への訪問

- 張り紙などで本人以外に借金を知らせる行為

- 暴力的な態度、罵声や暴言

- 家族や第三者への取り立て

- 「他の業者から借りて返せ」と要求すること

ちなみに、実際に行動に移さなくても上のような行為を「するぞ!」と予告しただけで違法となります。

闇金融は身近なところに潜んでいる

「闇金の怖さは分かっているから、俺はそんなトコから借りないよ!」と思っていても、闇金融は身近なところに潜んでいるので、無意識のうちに近づいてしまうことが多いです。

街頭のチラシはほぼ間違いなく闇金

自宅のポストに投げ込まれたチラシや、電話ボックス、電柱に貼られた告知ポスターも注意が必要です。電話ボックス、電柱に連絡先の携帯電話番号を記載した張り紙やチラシを見たことがあるかもしれませんが、それは090金融と呼ばれていて、100%間違いなく闇金です。

貸金業法では、業者が広告を出す場合には必ず固定電話番号を掲載しなくてはいけないことになっているので、携帯電話で受付を行っている時点でその業者は貸金業登録をしていない違法業者です。

雑誌やスポーツ新聞などの広告も危ない

雑誌やスポーツ新聞などの広告にも闇金が潜んでいることがあります。闇金は水面下の業者なので、まさか雑誌やスポーツ新聞といった公のものにその存在を現すはずがないと思ってしまうし、広告を出せる=資金力があると思って安心してしまいますが、高い確率で闇金が紛れ込んでいます。

ダイレクトメールで勧誘する闇金

ごていねいにダイレクトメールで融資を誘ってくるのも闇金の手口です。個人情報を入手するルートはいろいろとあるのですが、お金をかけず合法に取集できる情報元が官報(かんぽう)です。

官報というのは、国の重要な事柄を国民に知らせるために政府が発行する新聞のようなもので、そこには自己破産や個人再生をした人の名前や住所が掲載されます。官報は一般の僕らにはなじみが薄いのですが、だれでも簡単に見れるのでその情報を元に闇金業者はダイレクトメールを送りつけてきます。

まともな貸金業者なら貸付を断るための材料になるはずのリストが、闇金業者にとっては見込み客リストになるというわけです。

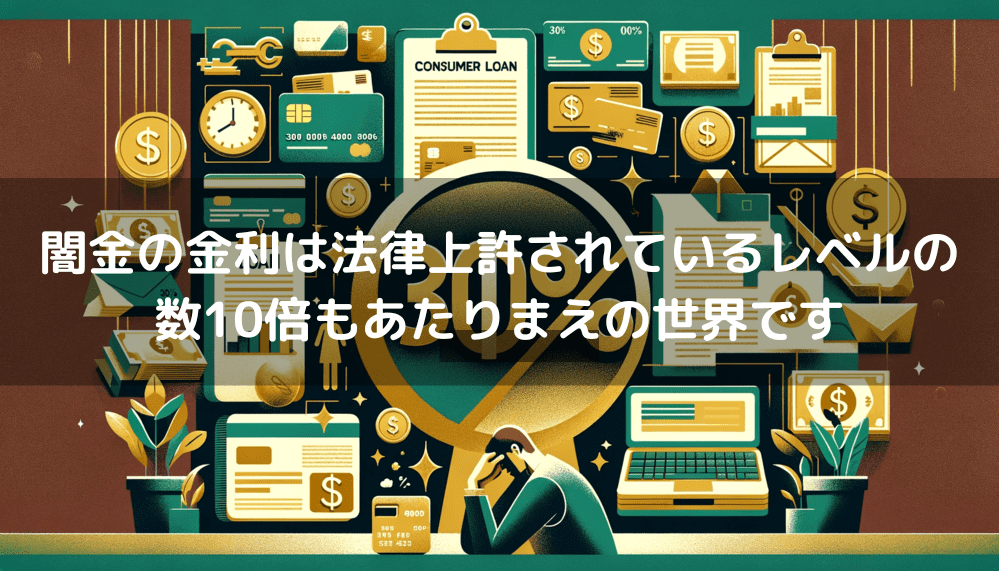

闇金の金利

闇金の利息は、10日で1割の「トイチ」や10日で3割の「トサン」、もっとひどい場合では10日で5割の「トゴ」といったメチャクチャな利息がほとんどです。

トイチで10万円を借りたら利息は1万円です。これだけ見るとあまり暴利に見えないかもしれません。でも、合法的な業者が法律上取ってもいい最高の金利(以下)と比べると、暴利であることがわかります。

法律上許されている上限金利| 貸付金の額 | 最高金利 |

| 10万円未満 | 年20%まで |

| 10万円以上~100万円未満 | 年18%まで |

| 100万円以上 | 年15%まで |

上記のように決まっていて、これ以上の金利でお金を貸すことは違法です。

仮にトイチを年利に換算すると365%になりますが、法律で定められている金利上限が20%なので、18倍以上の暴利を払わされる計算です。これがトゴになったら、、考えたくもありません。

闇金の貸し付けの手口

何度もいうように闇金は、貸金業登録を行わずに違法に高い金利をとり、ひれつな手口で金銭の回収を行う業者、この一言につきますが、貸し付けの種類・手口は多種多様です。ここではその内容を紹介します。

押し貸し

知らないうちに勝手に僕らの銀行口座にお金を振り込み、後から元金と利息分の返済を要求してくる手口です。

お金を借りた覚えがなくても、脅迫まがいの取り立てをしてくるので、闇金が言うとおりに支払って早く解決させようとしてしまうのが多くのケースです。

ひと昔前には、オークションサイトで落札したときに入手できる出品者の個人情報(氏名・住所・銀行口座)を使われる事例もありました。

またすでに取引のあるお客に「お客さんは信用があるから」といって、頼んでもいないのに振込んできて、融資の申込みがあったことにされてしまうケースもあります。

カラ貸し

「空(カラ)」の貸し付けのことで、押し貸しのような振込みもなければ貸し借りの事実もないのに、単に支払いだけを要求してくる手口です。

携帯電話などに金銭の支払いを要求してくるメールを受信したことはないでしょうか?あれと同じで、突然メールや電話・郵便物などで「債権回収を委託された◯◯です。

支払いしない場合は法的な手段で請求を行います」などと通知して、反応する人を待ち伏せています。手当たり次第にアプローチしているだけなので無視しておけばOKです。

クレジットカード現金化(買取屋)

お客のクレジットカードのショッピング枠を使って商品を購入させた後、その購入代金より低い金額で闇金が買い取ることによって現金を得られる仕組みです。購入代金と買い取り金額の差額が業者側の利益です。

まっとうな業者もいるので、クレジットカード現金化が必ずしも闇金というわけではないのですが、現金を渡さなかったり法外な手数料をとる闇金もまぎれています。

自動車金融

自動車を担保にして融資を行う仕組みです。それだけ聞くと普通のことですし、実際にまっとうな業者もいますが、そのほとんどは闇金です。

車の査定を相場の半額以下に見積り、違法な利息や事務手数料などさまざまな名目でお金を請求して返済できない状況へ追い込み、車を没収、転売することをはじめから狙った闇金の手口です。

消費者金融にお金を借りられない人が簡単にお金を手に入れることができ、「仮に返済できなくても車を取られるだけで、あとは損しないから」と気軽に自動車金融に手を出しやすい方法なので、被害にあうケースが多いです。

キャンセル料金融

相手を闇金と知らずに問い合わせや申込みをしてしまい、途中で不安に感じて融資を断ると、「すでにに手続きが済んでいるから、キャンセル料を払え!」などと言ってキャンセル料を請求してくる手口です。金融というよりは詐欺行為です。

まだ借りていないわけなので無視すればよいように思いますが、個人情報を伝えてしまっている場合が多いので、嫌がらせを考えると無視できない状態になってしまいます。

信用屋

自分の信用状況がよくない人の弱みにつけこんで、「今の状態では融資は難しいが、信用を作るために5万円振り込んでもらえれば30万円の融資が可能です」などと持ち掛けます。

ただ、融資などは一切しないで振り込まれたお金を奪って逃げてしまう手口です。

整理屋

返済に困っている人を狙って、借金の悩みを解決しますとか、借金の整理をしますなどと甘い言葉で勧誘し、着手金やさまざまな名目でお金をかすめとる手口です。

紹介屋

借入れの相談に来たお客に対し「うちでは無理だけど、特別に貸すと言っている業者がいるので紹介します」と誘って、メチャクチャ高額な紹介手数料をとる手口です。

あくまでも紹介料をかすめ取ることが目的で、紹介する貸金業者と紹介屋が何の接点もない場合もあれば、グルになっている場合もあります。

だれでも簡単に借りられる?

借金返済が立ち行かなくなって、これ以上、消費者金融で追加借入れもできない状況に追い込まれると、闇金で借りて窮地をしのごうと考える人も少なからずいます。

おそらく「闇金なら誰でも借りられる」と思ってのことでしょうが、返済できる見込みのない人には融資はしませんし、そもそも闇金に手をつけたら人生が終わります。自分自身の身を滅ぼすことはもちろんのこと、家族や友人にも影響が及び関わる人を不幸にします。

闇金なら絶対にお金貸してくれるわけじゃない

闇金のメリットはただ1つだけ、それはいわゆるブラックであってもすぐにお金を借りられることです。ただ、だからといって100%確実に融資を受けられるわけではありません。

後でも説明しますが、闇金業者は想像を絶する高金利をとる代わりに、リスクをとって貸し付けを行う商売です。

高金利であることを分かっていて申し込んでくる事情持ちのお客がターゲットとはいえ、負けるいくさは絶対にしないので、絶対に借りられるとは限りません。

闇金であっても回収できる見込みのない人に冒険して融資することはありません。

無収入だと逆立ちしても借りられない

おいしい商売をしているとはいえ、闇金業者もバカではないので、回収見込みのない人には貸し付けをおこないません。その一つが収入がない場合です。

収入がなければ、基本的に返済することができないことは誰が考えてもわかることなので、闇金業者もそういう危ない橋は渡りません。

総量規制は関係ない

年収の3分の1を超える融資を禁止する総量規制は、闇金には適用されません。そもそも総量規制は、消費者を保護するために作られたもので、貸金登録業者がそのしばりを受けます。

闇金は鼻っから法を無視している業者なので、総量規制を守る必要はないしそもそも頭にさえありません。いくらまでだったら回収見込みがあるかという目線で審査をします。

そういう意味では、借金で首が回らなくなった人に融資はしませんし、仮にしたとしても、他社の返済をカバーできる金額を期待することはできません。わずかな金額を手にして、その何倍、何十倍もの利息をとられるのがオチです。

1万円みたいな少額を融資するのが手口

返済しやすい少額を貸し付けて、確実に回収しそれを繰り返すのが闇金のビジネスモデルです。むしろ、高額融資は闇金側としては避けたい事情があります。

高金利を取れるのなら高額な融資をした方が闇金側にとっては都合がいいように感じます。

しかし、高金利であるがゆえに借入額が大きければ大きいほど返済負担が増します。高額融資をしたら、返済できないレベルの金額に化けてしまって回収できなくなることがわかっているので、闇金は一度に高額な融資はしません。

借金返済が立ち行かなくなった人が、満足する金額を手にすることはできません。

事故歴がある人こそがターゲット

事故歴がある人こそが闇金の優良顧客リストです。延滞や債務整理などの事故歴があると銀行カードローンや消費者金融ぼ審査は絶対に通りません。正規の貸金業者から借りられない人たちに狙いを定めるのが闇金です。

ただ、何度も言うように、事故歴があって弱みを持っている人に無条件で融資することはありません。闇金以外で借りることができない人で、返済余力があることが前提です。

5千円であれ1万円であれ、返済余力がある人に対して、少額を融資するのが闇金の手口なのです。消費者金融の借金返済ができず、もうこれ以上返済する余地のない人は闇金も排除します。

比較的早く借りられるのが特徴

せっぱ詰まって追い込まれている人を相手にしているのが闇金なので、実際にお金を手にできるまでの時間は比較的早いです。

ただ、融資は基本、銀行口座への振込みなので、金融機関の営業時間外や土日祝日には借入れはできません。

ネット申込みの便利さはない

ソフト闇金などではインターネット申込みができる環境を整えている業者もありますが、あからさまに表に出て来ないのが闇金。なのでネット申込みができる便利さはありません。

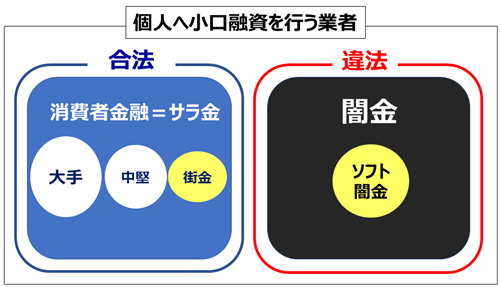

闇金・消費者金融・サラ金・街金の違い

お金を借りたいけど、 闇金や消費者金融、さらにはサラ金、街金の違いなどがわからず、ちゅうちょすることがあります。変な業者につかまりたくない気持ちはだれも同じなので当然です。

闇金・消費者金融・サラ金・街金はいずれも個人への小口融資を行う業者ということでは同じで、もっとも大きな違いは法律上の認可(貸金業登録)を受けた合法な業者かどうかです。

認可をうけている合法な業者が消費者金融・サラ金・街金で、非合法なのが闇金です。

関係性を図で示すとこんな感じになります。

サラ金は消費者金融のこと

サラ金という呼び名によいイメージがないので、サラ金=闇金だと勘違いするケースもありますが、サラ金は消費者金融と同じで、歴史上の時期によって呼び名が違うだけです。

サラ金はサラリーマン金融の略語で、サラリーマンを対象にした業者が多かったことから1970年代まで使われていた呼び名です。

ただ、サラ金返済で首が回らなくなる「サラ金地獄」という言葉が使われるようになり、サラ金のイメージがメチャクチャ悪くなったことで、業界がそのイメージを振り払うために1980年代に消費者金融という表現を使いはじめて今に至っています。

街金はちっちゃな消費者金融のこと

じゃあ、街金(まちきん)は何かというと、消費者金融業者の中でも特定のせまいエリアで貸金業を営んでいる業者です。

アコム、プロミス、アイフル、SMBCモビットなど大手の消費者金融は、大々的に広告宣伝を行って日本全国を営業範囲にしていますが、街金は地元密着という感じです。

金融機関に例えたらメガバンクじゃなく信用金庫や信用組合、スーパマーケットに例えたら、大型スーパーではなく近所の家庭をお客さんにしている昔ながらの八百屋さんのような存在です。

街金は規模が小さいゆえに融通をきかせてくれて、本当にお金に困っている人に親身に融資してくれる業者がある一方、あまり目立たないことを逆手にとって悪質なことをする業者もいるのでその点は注意が必要です。

ソフト闇金にだまされるな

ソフト闇金は、闇金融と同じように違法な高金利の貸付けを行うものの、闇金融と違って脅迫まがいの取り立てをしない金融業者を指します。

「ソフト」という言葉から推測できるように、利用者に優しく接するスタイルをとっていますが、実態は十分に恐ろしい闇金融と同じです。

ソフト闇金の特長として以下のようなことがあげられます。

- 利用者に親身な対応

- 返済が遅れそうな場合、融通を効かせてくれる

- 闇金と比べて取り立てが厳しくない

ソフト闇金という形態が生まれた背景は、闇金業者への厳しい取り締まりがあったこと。ソフト闇金は警察からの取り締まりを逃れるために手法を変えたに過ぎません。

ソフト闇金というと、闇金融とは違う別の親切な金融業者と誤解する場合がありますが、違法な高金利で貸付けを行う点で本質的には闇金融と変わりません。

むしろ、お金の悩みに対し親身に相談にのってくれるなど、借り手との信頼を築きながらやり取りをするなどソフトな対応をされることで警戒感が薄れ、取引が長期化して大きな傷を負いかねないリスクがあります。

インターネット上に堂々とホームページを開設して、いかにもまっとうな業者に見えるので気を許してしまいそうですが、闇金と同じ業者として見ておく必要があります。

闇金を見分けるポイント7つ

闇金にお金を借りるのはダメということはわかっていても、気づいたら関係をもってしまったということは少なくありません。

闇金業者に対して、金色の光り物をじゃらじゃらつけた派手なヤクザ風の人たち、というイメージを持っている人もいると思いますが、今はそのような人はいません。

普通のサラリーマンの服装をして、ソフトで優しい印象を受け、むしろ普通の人よりも親切でさえあります。ひと目見て闇金とわかるようなケースはほぼありません。

ただ、闇金特有の特徴があります。見分けるポイントをお伝えしますので、該当するような業者からはお金を借りないのが一番の闇金対策です。

- どう見ても甘すぎる誘い文句

- 携帯電話以外の情報が不明

- 貸金業登録番号の表示がない

- 正規業者に似せた名称・ロゴを使っている

- 法律で定められた金利の上限を超えている

- 最初は「少額を短期で」が契約の基本

- 審査で居所と身寄りを重視

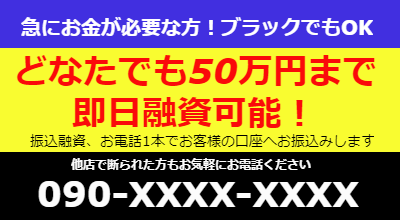

どう見ても甘すぎる誘い文句

「ブラックでも融資OK」「他社で断られた人でも融資可能」こんな誘い文句は、闇金業者がよく使う手段です。上のようなチラシがあったら、まず闇金に間違いありません。

正規の貸金業者は、規制があるのでそもそもそういった広告文言を使うことができません。甘い言葉は闇金特有のセールストークです。

携帯電話以外の情報が不明

すでに上でも説明しましたが、貸金業法では、業者が広告を出す場合には必ず固定電話番号を掲載しなくてはいけないことになっています。

携帯電話で受付を行っている時点でその業者は貸金業登録をしていない違法業者=闇金です。このような業者を090金融と呼んでいます。

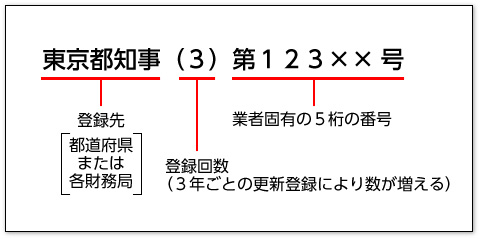

貸金業登録番号の表示がない

正規の貸金業者であれば、貸金業の認可申請を行い登録を受けたときに固有の登録番号が交付されます。

そして貸金業者はこの貸金業登録番号を事務所入口の見やすいところや印刷物、ホームページなど顧客が目にする場所に掲示することが義務付けられています。

車を運転するときにシートベルトを着けるくらい重要で当たり前のことなので、 チラシ・ホームページに記載がないとか、業者の事務所の入り口に掲示がない場合は闇金の可能性があります。

万一、この登録番号が見当たらない場合は、金融庁サイトにある「登録貸金業者情報検索サービス」を利用して、正規の貸金業者であるか調べるようにしてください。

金融庁「登録貸金業者情報検索サービス」

https://www.fsa.go.jp/ordinary/kensaku/

ただ、金融庁が保有している貸金業者リストに載っていれば安心できるかというと必ずしもそうではないところがやっかいで、 ソの番号を掲載したり、 実在する業者やその関連会社を装ったり、無登録でありながら貸金業登録番号を詐称している悪質業者も存在します。

登録番号を持っている闇金も存在するので、登録番号があることだけで安心はできません。

そういう業者を見極める手段として、日本貸金業協会のサイトに、悪質な勧誘等が判明した業者を検索できるデータベースがあり、業者名や被害内容・勧誘手口をチェックすることができます。

日本貸金業協会「ヤミ金(悪質業者)の検索」

https://www.j-fsa.or.jp/personal/bad_contractor/search/

金融庁の検索サービスに加え、日本貸金業協会の「ヤミ金(悪質業者)検索」を併用することをおすすめします。

とにかく、あまりにも簡単に借入れできそうな印象を感じたら、疑ってかかってください。

正規業者に似せた名称・ロゴを使っている

他人のフンドシで相撲をとる、ずるがしこい人はどの世界にもいますが、闇金の中にも正規業者の名前に似せた名称やロゴマークを使って商売している業者がいます。

耳にしたことがある名前だとついつい安心してしまうものですが、それが狙いです。

金融庁のホームページでは、実在する会社名や類似の会社名を使用していることがわかった業者を公開しています。そういった資料もチェックしてしっかり見極める必要があります。

法律で定められた金利の上限を超えている

繰り返しになりますが、貸金業者がとってもいい金利は以下のように決められています。

| 貸付金の額 | 最高金利 |

| 10万円未満 | 年20%まで |

| 10万円以上~100万円未満 | 年18%まで |

| 100万円以上 | 年15%まで |

上記の金利を超えると違法になりますが、年率表記をしないことだけでも違法行為です。

なので「10日で1割」といったような表示を見かけたら間違いなく闇金です。

最初は「少額を短期で」が契約の基本

借りる側の資金ニーズが高くても、いきなり数十万円を貸すことは少なく、初めは数万円を10日~数週間といったように少額を短期間貸すケースが多いです。

それには2つの理由があって、1つは闇金業者側のリスク回避のためです。闇金を頼る人は資金的に追い込まれている人だということがわかっているので、少しでも回収リスクを減らすために短期の契約に持ち込みます。

もうひとつは、セールスのしやすさのためです。闇金の金利を年利にすると控えめに言っても300%以上になります。

そんな数字をあからさまに出したらお客が寄ってこないので、10日で1割といったような短期の契約を示して、金利をソフトに見せています。

審査で居所と身寄りを重視

闇金は審査をするうえで居所と身寄りを重視する傾向があります。

居所、つまり住所は当たり前だとしても、身寄り・身内に審査のウェイトをおくことは通常の消費者金融ではありえません。

「借りる時の地蔵顔、返す時の閻魔顔(えんまがお)」ということわざがありますが、闇金は、金を借りる時は喜んでおきながら、返すときには不機嫌な顔をして返済しないお客を絶対に許しません。居所と身寄りを重視するのは、脅迫まがいの取り立てをするためのものです。

借入れする本人以外の、身寄りや身内の情報を取ろうとするのは、闇金の常套手段です。

闇金被害の実例

闇金融業者の手口はたくさんあるため、ここでそのすべてを紹介することはできません。そこで代表的なよくあるケースを2つ紹介します。

いずれも普通に考えれば、「そんなおいしい話はない」とわかるものばかりです。窮地に立たされているときには冷静さを失ってしまうものなので、以下の事例を参考にして、普段から類似するケースに気をつけましょう。

事例1

家計のやりくりに困っていた50代男性Aさんが、WEBサイトでみつけた有名クレジット会社の関連会社を思わせる社名の貸金業者に融資を申込んだ。

すると、業者から連絡があり、信用状況を確認したいので、大手消費者金融で借入れするように指示される。

大手消費者金融から借りられるように業者から根回ししておくとの話に安心したAさんは、指示通りに20万円の借入れを行った。

そして業者に連絡すると、郵便局でレターパックを使い、借入れした現金20万円、契約書、領収書などすべてを送るように指示されたためそのとおり送った。

しかしその後、業者から融資の実行はなく連絡も取れなくなった。

事例2

消費者金融から200万円(金利年18%)の借入れがある50代女性のBさんのもとに、無名の貸金業者から、「金利1.7%で融資します」と書かれたダイレクトメールが届く。

利息支払いで元金が一向に減らないことを悩んでいたBさんとしては、借り換えの絶好のチャンスだと思い、200万円の融資を申し込んだ。

業者からの連絡を待っていたところ、後日、なんの前触れもなく業者からBさんの銀行口座に2万円の振込があり、その1週間後に突然、5万円振り込め(返済しろ)との連絡があった。

Bさんがそんな大金を支払えないと答えたところ、Bさんの親に35万円の請求をされ、さらにBさんの子供が働いている職場に「金を返せ」などといった嫌がらせのFAXが50枚も届いた。

闇金に手を出す前に検討してほしい事

闇金の存在を意識するのは、相当追い込まれた状態のとき。

精神的に追い込まれると冷静な判断ができなくなり、とにかく今の状態を脱することが出来るのなら、闇金でも何でも構わないので借りたい、そんなふうに考えてしまうものです。

でも闇金から借りてしまうと、間違いなく人生が終わってしまいます。何としても闇金にだけは手を出してほしくありません。

ですので、このページでは闇金から借りたいと考えている人に対して、闇金から借りる以外の別の視点をお伝えします。

人によって状況が異なりますので、誰でも使える方法ではありませんが、一度立ち止まって冷静に考えるきっかけになればうれしいです。

審査通過率の高い(ぜにぞう調べ)大手消費者金融から借りる

すでに申込みブラックの状態の人にはおすすめできませんが、大手でも選択肢に入れられる業者もあります。

ぜにぞうが、消費者金融会社の決算資料や営業成績データなど、普通の人では見ることのないデータを徹底的に分析して、客観的に審査通過率の高い業者を割り出してみました。そういった業者をターゲットにするのがポイントです。

大手・中堅の穴を埋めてくれる中小の消費者金融も狙い目

すでに大手・中堅の消費者金融に申し込んで審査落ちしてしまったとしても、まだ中小規模の消費者金融業者に申し込んでみる価値があります。

というのも、中小規模の業者には、他社で断られた人もウェルカムだったり、他社借入件数が3社、4社と多い場合でも、とりあえずシャットアウトしていない業者があります。

さらに、過去に自己破産や債務整理した人でも相談によって融資可能という対応をとっている業者があるので、借入できる可能性は残っています。

規模は小さくても、法律に基づいてきっちり貸金業登録している業者です。店舗の雰囲気などは多少、胡散臭いイメージを持つかもしれませんが、適法な営業を行っている業者はたくさんあります。金利なども大手と同じなので、中小だからといって高金利ということもありません。

生命保険をかけている人は審査なしで借りられる融資制度

もし生命保険をかけているのなら、保険の契約者貸付という制度を使ってほぼ確実に借りられます。

これは、解約返戻金の80%を目安に借りられる制度。審査はありますがそれは名ばかりで、信用を測る審査ではなく資格があるかどうかの確認に過ぎません。

しかも年3~5%程度の低金利で借りられます。自分の資産を担保に借りる形なので、借金とは性質の異なり、ぜにぞうも利用したことのある方法です。

※詳細は「保険の契約者貸付制度とは?ローンに頼らない方法」のページで解説しています。

貸金業者が無理なら公的な借入制度を利用しよう

もうこれ以上、消費者金融に申込む余地がないという場合があると思います。でも、そんな状況でも闇金には絶対手を出さないでください。なぜなら、消費者金融以外でお金を借りる方法が残されているからです。

あまり知られていない方法ですが、生活福祉資金貸付制度という公的な借入制度を利用する方法が残っています。

これは、国が必要な資金を他から借り受けることが困難な世帯に対して、生活を立て直すまでに必要な資金を融資してくれる制度です。

原則、保証人は必要ですが、保証人なしでも融資してくれます。金利も保証人がいれば無利子、保証人なしでも年1.5%という信じられない低利で借入することができます。

「公的機関から借りるなんて恥ずかしい!」と思うかもしれませんが、(ちょっとキツイ表現になりますが)そんなのんびりしたことを言っている場合ではないはずなので、活用できるものは活用して、生活を再建してほしいと思います。

闇金から借りてしまった場合は

詳しい説明はここでは省きますが、闇金から借りたお金は法的に返済する義務はありません。

ただ、そうはいっても相手は鼻っから法律無視の業者なのでそんな理屈は通りません。嫌がらせや脅迫は必至なので、自分ひとりでは絶対に太刀打ちできないし、すべきではありません。

もし、すでに闇金から借りてしまって追い込まれている場合は、法律のプロに頼るのがいちばん安全で確実な方法です。警察に逃げ込んでも暴力沙汰でない限り、なかなか動いてくれないのが実情です。

法律専門家の中でも、闇金被害救済に定評がある事務所に相談するのがもっとも早く解決する選択肢です。

司法書士 エストリーガルオフィス

リンク先のWEBフォームから匿名・無料で相談可能。ひとりで悩まずに相談してみてください。解決事例も紹介されています。

まとめ

闇金の被害に合う人のほとんどが、何社か申込みをして審査落ちになった時点で、もう表社会で頼るところがない=残る手段は闇金だけ、という流れになっています。

闇金融を利用すると人生が終わります。そう断言して過言ではありません。自分自身の身を滅ぼすことはもちろんのこと、家族や友人にも影響が及び関わる人を不幸にします。

闇金からお金を借りることはやめてください、絶対に。本当に闇金にお金を借りなければ、返済苦から逃れられないのなら、法的に借金を整理して重い荷物を下ろすことを真剣に考えるようにしてください。

もし今、あなたが闇金の利用を考えているなら、この記事で闇金の危険性を知り、闇金に行かずに踏みとどまってもらえるきっかけになれば幸いです。