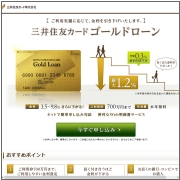

三井住友カードゴールドローン

更新日:2017年3月27日

クレジットカードで三井住友VISA カードと言ったら知らない人がいないくらい有名な三井住友カード株式会社のローンです。

最大の特徴が3.5%~9.8%という貸金業者ではありえないくらいの超低金利です。

しかも、ただでさえ低い金利が、延滞しないで使うことで、黙っていても年々金利を下げてくれる太っ腹なローンなので、長く使えば使うほどおトクなローンです。

光輝くゴールドデザインのカードなのでステイタス面でも申し分ないです。ちなみに、三井住友のクレジットカードを持つ必要はありません。

実質年率 |

利用限度額 |

審査時間 |

即日借入 |

総量規制 |

3.5%~9.8% |

50~700万円 |

最短即日 |

可能 |

対象 |

ネット申込の環境 |

申込年齢 |

返済方式 |

||

ネットのみで完結 |

20歳~64歳 |

元金定額返済方式 |

||

即日で借りれる?

三井住友カードゴールドローンは、即日で借りれる足回りの良さがあります。

クレジットカードのようにカードの到着を待たなくても、

借り入れ資金を口座に振り込んでもらうことができます。

ただ、銀行営業時間内でないと即日振り込みは実現できないので、

平日午後2時を目処に手続きを完了させておくことがコツです。

なので、ネット申し込みを当日午前中の早い時間か、

できれば前日夜に済ませておくのが、即日で借りれるコツです。

金利の低さは貸金業者の最高峰

三井住友カードゴールドローンの金利は3.5%~9.8%で、

借入残高により下の表のように適用されます。

利用枠 |

利率(実質年率) |

700万円 |

3.50% |

500万円~690万円 |

4.50% |

300万円~490万円 |

7.80% |

290万円以下 |

9.80% |

ココで注目してほしいのが、最高金利の利率9.8%です。

大手消費者金融の上限金利はほとんどが18%なので、

約半分の水準にあたり、その差は8.2%にもなります。

この8.2%が返済においてどれだけの利息の差になって現れるかと言うと、

これが恐ろしいほどのインパクトがあります。

例えば、30万円を30日間借りた時の年利8.2%にあたる利息は2,021円です。

同じように、50万円だと3,369円、100万円だと6,739円になります。

1年に換算すれば、上記金額の12倍の利息分が標準的な貸金業者と比べて

節約できることに相当します。

そもそも上限金利9.8%を超える金利は、一切いただきません!

と宣言しているわけなので、この差はムチャクチャ大きいです。

それに、三井住友と言っても、銀行ではなくクレジットカード会社なので、

銀行のようなハードルの高い審査基準ではないので、

消費者金融狙いの人も、選択肢に加えていい業者だと思います。

長く付き合うほど金利が優遇!

キャッシングやカードローンの金利優遇(引き下げ)で一般的なのは、

一部の優良顧客か、せいぜい何か別の商品・サービスの利用と引き替えに

適用されるくらいがいいところです。

正直言って、誰でもが恩恵を受けられるものではないです(泣

そんな中にあって、全ての人に平等に金利引き下げのチャンスがあるのが

三井住友カードゴールドローンの魅力です。

「でも、どうせ、何か条件があるんでしょ?」と思うかも知れませんが、

そんなことはありません。

もちろん無条件ではありませんが、1年間支払いを遅れることなく使っていれば、

1年経つごとに0.3%づつ、金利の引き下げを黙っていても受けられます。

そしてMAX1.2%まで引き下げしてくれるので、

9.8%で借り始めても、延滞がなければ5年後には8.6%の低金利を手にできます。

まるで、コツコツ小銭を貯めていたら、

知らず知らずのうちに思いがけない金額になっていて、

得した気分になった時のような感覚を味わえると思います。

意識しておきたい3つの注意点

魅力バツグンの三井住友カードゴールドローンですが、3つ注意点があります。

年収150万円以上が必要

利用限度枠は50万円が最低になっています。

総量規制の対象になるので、50万円の利用枠審査を通過するためには

どうしても3倍の150万円の年収が必要になります。

毎月の返済額がちよっと高め

利用限度枠の最低ラインが50万円とちょっと高めなので、

毎月の返済額も少し高めで2万円を下回ることがありません。

借入残高 |

毎月の返済金額 |

200万円超 |

元金5万円 +利息 |

170万円超 |

元金4万円 +利息 |

110万円超 |

元金3万円 +利息 |

入会時 |

元金2万円 +利息 |

高額利用を予定している人は、ある程度高めの返済額を想定していると思いますが、

比較的小額利用の予定の人にはネックになる人がいるかもしれません。

クレジットカードの借入れと合算に

三井住友のクレジットカードでキャッシングとかの借り入れが既にある場合は、

その残高も含めてローン審査で総量規制のチェックが入ります。

申し込みするローン商品が違っても、同じ業者から借りる場合は、

その業者から借りている全ての借入残高が合算されて審査されるので

その点は注意が必要です。

持っておきたいカードローン

利息負担の低さ(=経済性)、使い勝手の良さ(=提携ATM網が拡充)、ステイタス(=メガバンク系でしかもゴールド)の三拍子そろったカードローンです。

長期で使っていきたい場合はもちろんのこと、今使う予定がなくても万一の時に備えて持っておくにも価値あるカードローンです。(使わなくても、入会金や年会費などは一切ありません)