お金を借りようと考えた際に、手元のマイナンバーカードでお金を借りられるのか?借りられるとしてマイナンバーから個人情報を使われるリスクがないのか?そんな不安がありますよね。

特に「マイナンバーによって個人情報が把握される」といった不安感は、マイナンバー制度ができたとき以降、今もなおぬぐえ切れていないので、どうしても気になるものです。

マイナンバーカードをめぐっては、個人情報にかかわるトラブルが実際に起きているので、マイナンバーカードがかかわるすべての取引に同じ事象が発生すると疑ってしまいますが、実際には違います。

マイナンバーを正しく理解しないまま、誤った認識が広がっている一面もありますので、正しい情報を知っておきましょう。

この記事ではそれらの点について、業歴25年の元貸金業者マンであり国家資格保有者(貸金業務取扱主任者・FP1級)の私ぜにぞうがわかりやすく解説します。

また、金融業者によって異なるマイナンバーカードの受け入れ体制の違いや、マイナンバーカードでお金が借りられる代表的な業者も紹介しますので参考にしてください。

↓このページの解説動画(4:05)↓

マイナンバーカードでお金を借りることは可能

マイナンバーカードは本人確認書類として認められているので、カードローンやキャッシングを申し込む際に利用できます。

ただ、業者によっては他の本人確認書類を優先している場合があるので、事前に確認しておく必要があります。

- 運転免許証

- 運転経歴証明書

- パスポート

- 健康保険証

- 各種福祉手帳 など

この記事の後半で、マイナンバーカードを使える代表的な業者を記載しています。

マイナンバーカード利用で個人情報が使われるというウワサはウソ

マイナンバーカードに染みついてしまっているのが個人情報にかかわるネガティブなイメージ。

マイナンバーを提示することで個人情報が収集されないか?だったり、マイナンバーを足掛かりにして芋づる式に情報を把握されないか?といった不安がありますよね。

ただ、これらの心配は不要です。

なぜなら、そもそも金融業者はマイナンバーそのものを取得できないから。

後でまた説明しますが、マイナンバーカードを提示するときにはマイナンバー(個人番号)が記載された部分を隠して提出するルールになっています。(法律でそう決まっています)

マイナンバーを取得できなければ、仮に個人信用情報がわかったとしても利用しようがありません。

誤解が多いマイナンバーカードと個人情報の関係を、ここでしっかりおさえておきましょう。

そもそもマイナンバーは法令で規定された主体しか利用できない

本人確認書類としてマイナンバーカードが利用されるケースは増えていきますが、カードに記載されたマイナンバー(個人番号)は利用されないということを基本として覚えておいてください。

マイナンバーは法令で規定された主体しか利用できません。例えば行政機関や雇用主です。さらに利用目的の明示が必要になっているので、勝手に利用されることはありません。

行政機関がマイナンバーを活用するのは税、社会保障、災害対策の3分野のみ。雇用主にマイナンバーを提出するのも、勤務先である会社が年末調整等を行うためのものです。

民間企業のサービスを受けるためにマイナンバーカードを提出することがあっても、業者がマイナンバーの提供を求めたり、マイナンバーを含む個人情報を収集し、保管したりすることもできません。

個人情報保護法よりも厳しい罰則が設けられていますから安心して大丈夫です。

マイナンバーから芋づる式に情報を把握されることはない

マイナンバーから芋づる式に個人情報を把握されるんじゃないか?といった不安もあると思います。でも、それも心配不要です。

銀行預金口座とマイナンバーとの紐づけ、マイナンバーカードを使ったe-Taxによる確定申告、証券会社へのマイナンバー登録など、マイナンバーの活躍シーンが増えるにつれ、どうしても一元管理されてマイナンバーからあらゆる情報を抜かれてしまう不安を抱きやすいです。

例えば、

- 銀行預金残高

- 所得情報

- 税金の支払状況

- 他社借入状況

- 家族の個人情報

など。

繰り返しますが、仮にマイナンバーを知られても個人情報を調べることはできません。マイナンバーの利用範囲や、収集・保管などは法令で厳しく制限されています。

個人情報を一元管理する仕組みではないので、情報が芋づる式で漏れることはありません。カードローンの審査においても同じことが言えます。

マイナンバーで勤務先に借入れが知られることはない

マイナンバーがわかることで、借入れ履歴が第三者に知られてしまうのでは?と不安になる人も多いでしょう。

特に勤務先にバレるんじゃないか、などと考えすぎる人がいるかもしれません。

でも、前述の説明でその心配は全く意味のないことだとわかると思います。

雇用主は法律によって定められた事務を行う場合にのみ、マイナンバーの提出を求めることができることは前述した通りです。

つまり、従業員の健康保険や厚生年金などの加入事務、給与の源泉徴収票作成事務などを行うためだけに利用できるわけです。

マイナンバーの目的外利用はできないし、そもそも個人情報を一元管理する仕組みでないことから、マイナンバーを足掛かりに借金の事実を職場に知られることはありません。

国民のすべての情報を国が把握している他国があります。

恐怖をあおるわけではありませんが、日本が将来、信用情報、資産・負債、所得、納税状況などとの紐付け、一元管理を絶対にしない、とは誰も言い切れません。

ローン審査などでマイナス評価にならないように、資産、所得はコントロールできなくても、決済履歴にキズをつけない努力はしておいて損はしません。

マイナンバーカードにはどんな情報が入ってる?

マイナンバーはカードの裏面に印刷されていますが、ではICチップの中身がなんなのか気になりますよね。

知っていそうで知らないことですし、知らないから不安がつのるものなので、確認しておきましょう。

ICチップには必要最小限の情報のみ記録

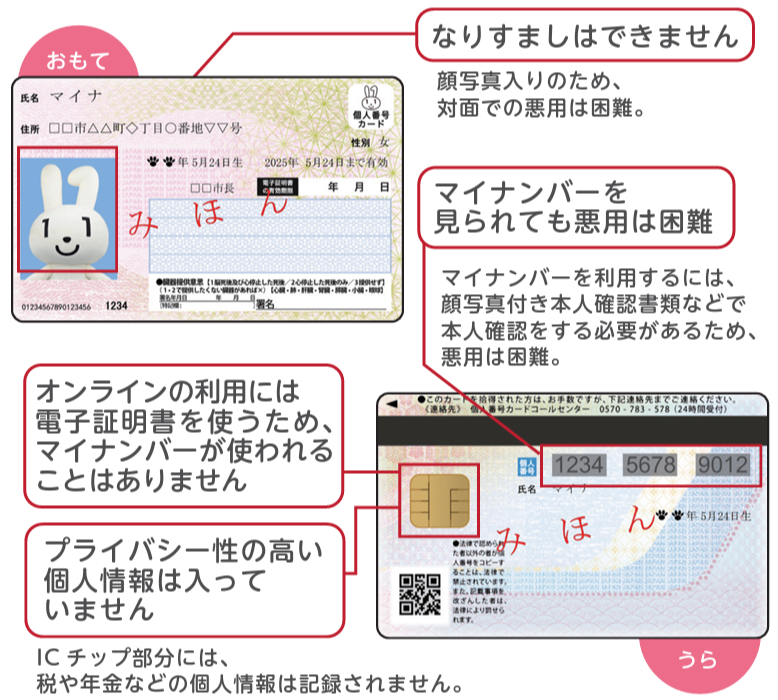

まず最初に言っておきたいことが、「税」や「年金」関係など、プライバシー性の高い情報は記録されていません。(記録されている情報は後述)

さらにICチップの中身を確認するためには、専用の読み取り機が必要なうえ、操作にはマイナンバーカードを作った際に設定した暗証番号が必要です。

暗証番号を知らない人が操作して、入力を一定回数間違えるとロックされてしまいます。

さらに不正に情報を読み出そうとすると、自動的にICチップが壊れる仕組みになっています。

つまり、何重にも壁があるためICチップの中身を確認するのは困難だということです。

ICチップ内の情報

マイナンバーカードのICチップに記録される情報は、カード面に記載されている情報(氏名・住所・生年月日・性別の4情報)や、公的個人認証サービスに使う電子証明書(2種類)など限られたものです。

繰り返しますが、税や年金などプライバシー性の高い情報は入っていません。

署名用電子証明書

ICチップに入っている電子証明書のひとつ目が「署名用電子証明書」というデータです。

カード券面に印刷された、

- 氏名

- 住所

- 生年月日

- 性別

の4情報が記載されていて、さまざまな手続きをする時に、いちいち入力しなくとも自動的にこの4情報を読み出して書き込むためにあるデータです。

例えば、e-Taxの確定申告や、マイナポータルの子育てなどの電子申請で、この証明書データを使って電子署名を行います。

利用者用電子証明書

もうひとつの電子証明書が「利用者用電子証明書」と呼ばれるデータで、本人であることを証明する際にその手段として使用します。

こちらの電子証明書は使用頻度が高くなると思います。

具体的には、

- マイナポータルへのログイン

- コンビニでの住民票などの証明書交付サービス保険証

として利用する際に活躍します。

ICチップ内の個人情報としてはこの程度なので、想像と違って拍子抜けするくらいじゃないでしょうか。

国は監視していないし、できない

よく言われるのが、

マイナンバーで預貯金額や医療などのあらゆる情報を国から監視されるんじゃないか?

ぜにぞうはデジタル大臣ではないので裏の裏までは知りませんが、少なくともマイナンバー経由でまるっとその人の個人情報全体を監視することができない仕組みになっています。

というのも、マイナンバー制度はその人の情報を「一か所に集めて管理する仕組み」ではありません。

各種手続きを受付ける行政職員だけが、「その手続きに必要な情報に限定して」アクセスすることが許されています。

行政職員による不正アクセスが行われないように、第三者機関の個人情報保護委員会が監視・監督しているくらい情報管理が徹底されています。

マイナンバーカードに関する誤解

実はマイナンバーカードに関連することで誤解をしている人が少なからずいます。

例えば、次のようなこと。

- マイナンバーカードを提出するのは危険 →✖

- マイナンバーカードを借金に悪用されるんじゃないか →✖

- 借入状況がカードの情報に登録される →✖

- 借入履歴がマイナンバー経由で漏れる →✖

- マイナンバーが知られることで審査に不利になる →✖

- マイナンバーを必ず金融業者に開示しないといけない →✖

- マイナンバー通知書も本人確認書類として有効 →✖

- 住民基本台帳カードとマイナンバーカードは同じ →✖

これらは全て間違った認識です。

間違って理解したままだと、カードローンの申込み手続きが滞ったり、審査否決になりかねないのでここで確認しておきましょう。

ひとつずつ簡単に解説しておきます。

マイナンバーカードを提出することの危険性はない

マイナンバーカードに記載されている内容は、

- 氏名

- 住所

- 生年月日

- 性別

- 顔写真

- マイナンバー

です。

他の本人確認書類と異なるのはマイナンバーが記載されていることですが、民間企業はマイナンバーを取得できない決まりになっているので、特別な危険性はありません。

他人がマイナンバーカードを借金に悪用することは不可能

悪用される可能性は限りなくゼロに近いです。

借入れ審査ではさまざまな方法で本人確認がなされます。第三者が本人情報をすべて間違えずに答えられるのは非現実的です。

信用情報機関に登録されている属性情報と申込情報を照合すれば、必ず不一致が生じます。

その典型が勤務先。マイナンバーカードには勤務先の記載がありませんが、信用情報機関には登録されています。当てずっぽうで勤務先を書いたらすぐバレます。

それに勤務先への在籍確認の電話の際、マイナンバーカード所有者が電話口に出たら、身に覚えがないので被害発生の前に悪用がすぐわかります。

他社借入残高は第三者が分かるはずもありませんし、収入証明書なども用意できませんね。

こうしたことから申込者とマイナンバーカード保有者が別人であることがバレますから、悪用され借金を作られる可能性は限りなくゼロに近いです。

借入状況がカードの情報に登録されることはない

マイナンバーカードへ借入状況を記録するような仕組みはありません。

マイナンバーカードはあくまでも本人確認のために提出するのみで、その他の情報を得るためのものではありません。

もっと言うと、金融業者はマイナンバーを収集できないし、カードのICチップに登録するにはカードの現物が必要です。

以上のことから借入状況がカードの情報に登録されることは物理的に不可能です。

借入履歴がマイナンバー経由で漏れることはない

借入履歴がマイナンバーと紐づけされていないので、マイナンバーを介して漏れることはありません。

税や年金といった公共的な情報でさえ紐づいていません。

借入履歴がわかるのは信用情報機関に登録されている信用情報のみです。

マイナンバーが知られることで審査に不利になることはない

マイナンバーが知られることで、カードローンやキャッシング審査が不利になるという話はまったくのウソです。

繰り返しになりますが、金融業者はマイナンバーを収集できません。マイナンバーを知らなければ何もできません。

そもそもマイナンバーにはプライバシー性の高い情報は紐づいていないし、仮にあったとしても民間の金融業者が自由に使えるものではありません。

マイナンバー部分は隠して提出でOK

マイナンバーを知られることに不安を感じる人がいますが、その心配はいっさい不要です。

というのも、マイナンバーカードを提出する際には表面のコピー(または画像)だけでよく、マイナンバーが記載された裏面を提出する必要がないからです。

そもそも金融業者は、法規制により顧客のマイナンバーを収集できません。マイナンバーの部分をマスキング(覆い隠して見えなくすること)して提出するように注意書きがあるくらいです。

マイナンバー通知書は使えない

マイナンバー通知書は顔写真がないので、本人確認書類として使えません。

というか、そもそもマイナンバー通知書はその名前の通り、マイナンバー(=個人番号)を国民一人ひとりに伝えるために発行された単なる通知書、つまり「紙切れ」です。

この後説明しますが、マイナンバーは12桁の数字でありそれ自体を本人確認に使うことはできません。

つまり、マイナンバーだけではお金を借りることはできません。住民基本台帳カード=マイナンバーカードではない

住民基本台帳カードはマイナンバーカードと間違えることがありますが別モノです。

住民基本台帳カードはお住まいの市区町村で、本人確認を必要とする行政手続きのインターネット申請ができるICカード。

マイナンバーカードを作ると持っている住民基本台帳カードが失効する仕組みになっているので、同一視してしまうかもしれませんが独立した別のモノです。

ただ、顔写真入りの住民基本台帳カードは本人確認書類としてお金を借りられる点はマイナンバーカードと同様です。

【参考サイト】 総務省 マイナンバーカードと住基カードとの関係 http://www.soumu.go.jp/kojinbango_card/05.html

マイナンバーカードを提出する際の注意点

マイナンバーカードを本人確認書類として提出する方法と、その際の注意点について確認しておきましょう。

マイナンバーカードの提出方法

本人確認書類の提出方法は運転免許証などと同じで、スマートフォンでマイナンバーカードを撮影し、スマホアプリやWebからアップロードするのが一般的です。

まれにFAXや郵送の場合もあります。

個人番号の部分は提出不要

マイナンバーカードは表面のみを提出し、個人番号が記載されている裏面は提出しません。

仮に裏面を提出するにしても、個人番号は隠して提出すればOKです。

個人番号はカードローン審査をする上で不要な情報です。

記載内容が最新であることを確認する

マイナンバーカードに記載されている氏名や住所が最新であることを確認しましょう。

現在の氏名や現住所と異なる場合は、本人確認書類としては無効です。マイナンバーカードの変更手続きをしてから提出する必要があります。

もしそのまま利用すると他の書類の提出を求められることになります。

そうすると審査時間も長くなり、審査内容にも影響する可能性がありますから、事前に確認しておきましょう。

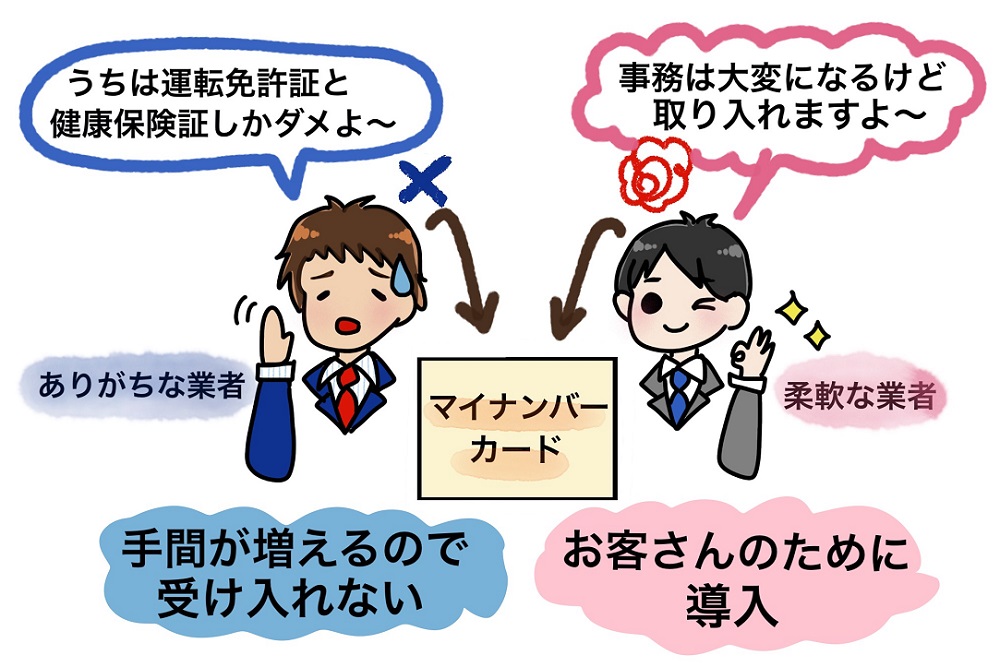

本人確認書類としての利用方法は4通り

金融業者によって本人確認書類としてのマイナンバーカードの位置づけが異なり、受け入れ体制は次の4パターンがあります。

- その1)マイナンバーカード単独で有効

- その2)運転免許証がない場合に有効

- その3)マイナンバーカード+他の書類で有効

- その4)マイナンバーカードは受付不可

それぞれ解説していきます。

その1)なんの制約もなく単独で使えるパターン

マイナンバーカードが運転免許証と同列で扱われて、何の制約もなくマイナンバーカード単独で本人確認書類として使えます。

運転免許証が最優先されないので、免許証を提示できない、したくない、といった場合にも利用できます。

なお、運転免許証を持っていても、マイナンバーカードを使った方が良いケースがあり、後述していますので参考にしてください。

その2)運転免許証を保有しない場合に使える

本人確認書類として運転免許証、マイナンバーカード、パスポート、健康保険証など複数の候補がありますが、これらに優先順位を設けている業者があります。

一般的に運転免許証が最優先され、運転免許証を持っていない場合に限り、マイナンバーカードを使えるケースです。該当する業者は少ないです。

その3)マイナンバーカード+他の書類で使える

マイナンバーカードの一点だけでは不足で、パスポート、健康保険証など他のモノと2点セットで有効になるケースです。

他の書類との組み合わせパターンは、業者によって異なります。

その4)本人確認書類として利用できない

まれにマイナンバーカードを本人確認書類として利用できない業者があります。

利用できない理由は、

- マイナンバーカードの普及率が低い

- ユーザーニーズが低い

- 運用面の課題がある

など、業者側の判断が考えられます。

ただ、マイナンバーカードの健康保険証利用が決まり、マイナンバーカードの発行申請数が運転免許証の発行数を超えるなど、社会への浸透が徐々に進んで一般消費者の意識も変わりつつあります。

マイナンバーカードの普及率が高まるにつれて、今、使えない業者でもいずれ本人確認書類のメニューに追加されることは容易に想像できます。

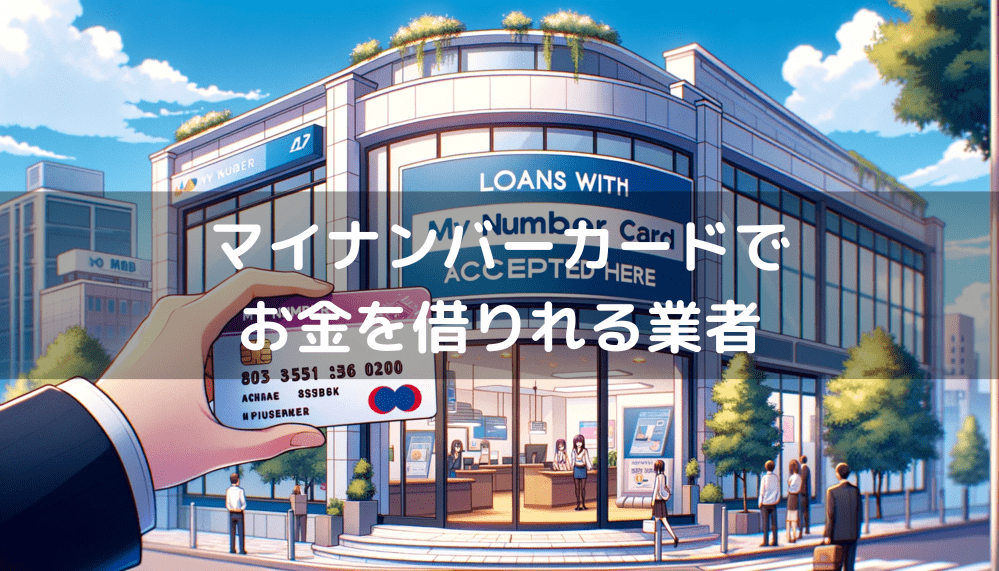

マイナンバーカードでお金を借りれる業者

マイナンバーカードの使い方が業者によって違うことがわかったところで、業界の代表的な業者がどのパターンに該当するかを具体的に見てみましょう。

銀行以外(ノンバンク)と銀行に分けて確認してみます。それぞれの業者の特徴、強みも記載するので業者選びの参考にしてください。

ノンバンクで使える主な業者

| 業者名 | マイナカード利用パターン | 強みをひと言で |

|---|---|---|

| アコム | 単独でOK | アコムを推す理由がこちら、最大30日間金利0円、固定電話なし・携帯電話のみでも審査可能 |

| アイフル | マイナカード+α | はじめて契約の場合、契約日の翌日から最大30日間無利息、1000円から借入可能 |

| SMBCモビット | 単独でOK | 家族バレしにくいスペック(詳細こちら) |

| プロミス | 単独でOK | 初回30日間無利息(メールアドレス登録とWeb明細利用の登録が必要)、上限金利17.8% |

| JCBカードローン FAITH |

オンライン口座設定を行えば本人確認書類の提出不要(※1) | 銀行カードローンに引けをとらない低金利。1回払いなら年利5.00%(5万円上限) |

※1 オンライン口座設定を行わない場合はマイナカード+α

銀行で使える主な業者

| 業者名 | マイナカード利用パターン | 強みをひと言で |

|---|---|---|

| 三菱UFJ銀行 バンクイック | マイナカード+α(※1) | 高ステイタスなのに消費者金融並みの審査ハードル(詳細こちら)、提携ATM手数料無料、1000円から借入可(ATMによる借り入れの場合) |

| 三井住友銀行 | 単独でOK | 三井住友銀行の口座不要、提携コンビニATM手数料一部無料 |

| みずほ銀行 | 利用不可 | みずほ銀行の通帳、キャッシュカードがあれば手間がショートカット(詳細こちら) |

| 楽天銀行 | 単独でOK | 月々2000円から返済可能。教育ローンとしても可(詳細こちら) |

※1 テレビ窓口で手続きの場合はマイナカード単独でOK

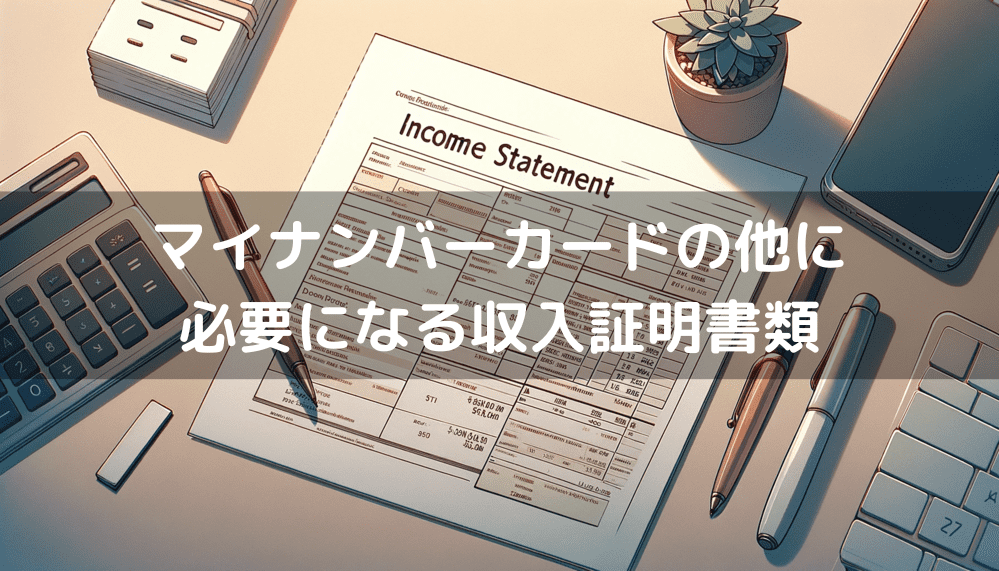

マイナンバーカードの他に必要な収入証明書類

マイナンバーカード以外に追加書類を求められることがあります。それが収入証明書類。

お金を借りる際には、収入証明書類も用意しておくと手続きがスムーズです。

収入証明書類が必要なケース

収入証明書類を求められるのは次のケースです。

- 契約が50万円を超える場合、または他社を含めた借入総額が100万円を超える場合

- 上記に該当しなくても借入先業者が必要と判断した場合

収入証明書類の種類

業者によって収入証明書類の種類が異なりますが、おおむね次の書類が該当します。

- 源泉徴収票:毎年12月ごろに発行される最新のもの(給与所得に限る)

- 確定申告書:毎年2~3月ごろに確定申告を行った際の最新のもの

- 課税証明書:給与収入金額の記載がある最新のもの

- 納税通知書:毎年5~6月ごろに発行される最新のもの

- 給与明細書:直近2ヵ月間に発行された2ヵ月分(会社名入りのもの)

上記のうちいずれか1点を用意しておくと良いでしょう。

運転免許証・保険証よりもマイナンバーカードが有利なケース

カードローンなどの申込みをする際、仮に運転免許証や健康保険証を持っていても、あえてそれを使わずにマイナンバーカードを使った方が有利かもしれないケースがあります。

番外編のような情報になりますが、参考にシェアします。

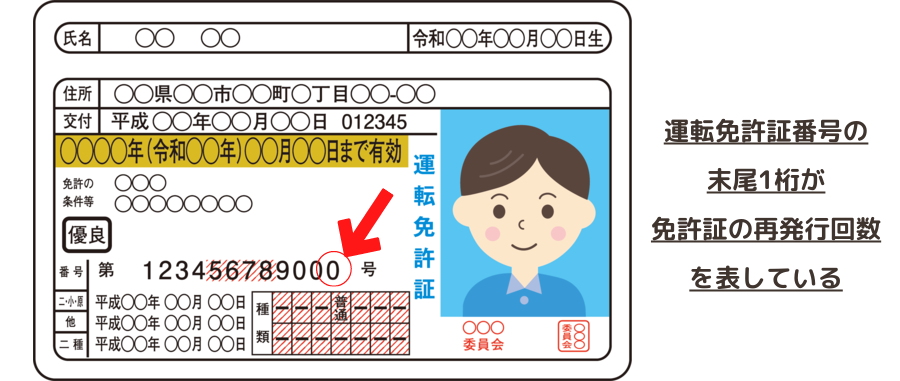

免許証の紛失回数がバレて審査に不利になる可能性

実は運転免許証のある部分を見ることで、その人の信用度を推測できます。

運転免許証に記載された12桁の数字、この末尾1桁は免許証の再発行回数を表しています。つまり紛失による再発行です。

一度もなくしたことがない人は「0」、一度再発行した人は「1」などです。この数字が「3」とか「5」だったらどういう印象を持つでしょうか。

お金の貸し借りという取引のベースは「信用」がすべてです。信用が水準以上であればお金を借りられ、水準以下なら審査が通りません。

その信用は、収入の高さや支払い履歴だけではありません。せっかちだとか、ルーズだとか、そういった性格みたいな部分も審査に影響することは25年間の貸金業マン経験からもわかっています。

「免許証なくしたくらいでなぜ?」と思うかもしれません。でも「単純にだらしない人、これから返済きちんとしてくれるの?」と思われたり、二重取得や偽造など犯罪のにおいがして、みたいな感じで業者には敬遠されます。

書いた文字をみたら性格がわかるみたいなことがありますが、それと同じです。

面談して人間観察できないことから、怪しい部分は審査で評価を下げられるのは普通のことです。

健康保険証は勤続年数、被扶養者であることがバレる

健康保険証を本人確認書類に使うケースもあると思います。これから話す情報は蛇足ですが、参考としてシェアします。

審査で支払い能力を判断するときに、収入と並んでウェイトが高い項目が勤続年数。転職が珍しいことではなくなったとはいっても、勤続年数が短いより長い方が評価が高まるのは事実です。

実は健康保険証の資格取得年月日からの年数を数えることで、勤続年数を推測することができます。つまり、勤続年数の嘘はバレるということ。また、被扶養者であることもわかってしまいます。

健康保険証から審査で必要な情報が読み取れることを覚えておいて損はないと思います。

「マイナンバーでお金借りれます!」は違法業者

繰り返しますが、マイナンバーだけでは本人確認はできません。そもそも金融業者がマイナンバーを収集・保管することも違法です。

「マイナンバーを記入するだけで審査不要で融資します!」などとかたる業者がもしあれば、100%の確率でそれは詐欺です。

まとめ

最後にこの記事の重要部分を確認しておきましょう。

- マイナンバーカードでお金を借りることは可能

- マイナンバーカード利用で個人情報が使われるというウワサはウソ

- マイナンバーで勤務先に借入れが知られることはない

- マイナンバーカードにはプライバシー性の高い情報は記録されていない

- マイナンバーカードを提出することの危険性はない

- 他人がマイナンバーカードを借金に悪用することは不可能

- 借入状況がカードの情報に登録されることはない

- 借入履歴がマイナンバー経由で漏れることはない

- マイナンバーが知られることで審査に不利になることはない

- 本人確認書類としてのマイナンバーカードの扱いは業者によって異なる

「マイナンバーカードでお金を借りる」に関するQ&A

- 第三者によってマイナンバーカードを借金に悪用されませんか?

- 悪用される可能性は限りなくゼロに近いです。借入れ審査ではさまざまな方法で本人確認がなされます。信用情報機関に登録されている情報と申込情報も照合されます。第三者が本人情報をすべて間違えずに答えられるのは非現実的。勤務先への在籍確認の電話でマイナンバーカード保有者が電話に出れば悪用がわかります。他社借入残高は第三者が分かるはずもないし、収入証明書を用意することも不可能。申込者とマイナンバーカード保有者が別人であることが必ずバレます。

- 借金していることをマイナンバーカードからバレることがありますか?

- マイナンバーカードに借金状況を記録する仕組みがないため、バレることはありません。というよりそもそも金融業者は法律でマイナンバー(個人番号)を取得できません。マイナンバーが記載されているカードの裏は提出しないルールになっており、マイナンバーを把握できないので物理的にも不可能です。

- マイナンバーカードから信用情報を把握されることがありますか?

- 信用情報はマイナンバーカードに紐づいていないため、企業などが把握することはできません。信用情報は国内に3つある信用情報機関と呼ばれるところに登録されていて、直接、信用情報機関に照会することでのみ把握する仕組みになっています。

- マイナンバーカードを提出することは危険ですか?

- マイナンバーカードに記載されている内容は、氏名、住所、生年月日、性別、顔写真とマイナンバーです。他の本人確認書類と異なるのはマイナンバーが記載されていることですが、民間企業はマイナンバーを取得できない決まりになっているので、特別な危険性はありません。

- マイナンバーカードの個人番号がバレたらどうなる?

- マイナンバーカードの持ち主になりすますことはまず不可能です。個人番号は国民一人ひとりにふられた単なる番号であって、その番号自体に情報性はありません。個人番号だけで契約行為をすることはできません。