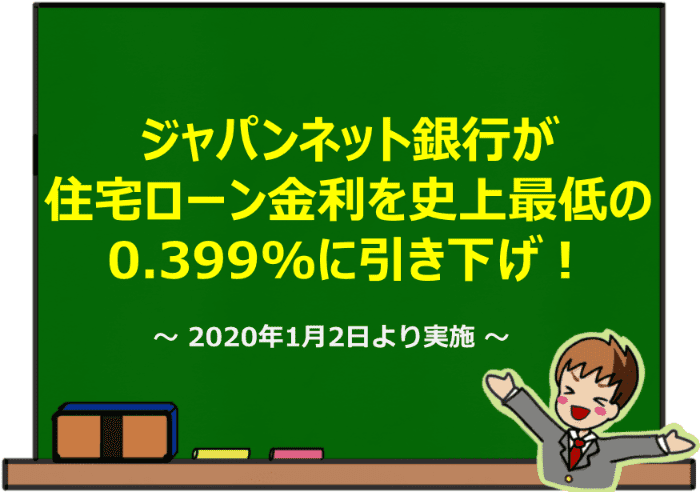

住宅ローンの変動金利がついに0.3%台の競争に突入

公開日:2020年1月2日

2020年1月1日、ジャパンネット銀行が住宅ローン金利を0.3%台に引き下げる発表をしました。これは史上最低となる金利。

住宅ローンが最も売れる時期である1~3月を前に勝負に出たかっこうで、2019年に続いて2020年も変動金利は下がる公算が高いです。

ジャパンネット銀行の金利変更内容と他行との比較をしてみましたので、住宅ローン利用の計画がある場合はチェックしてください。

ジャパンネット銀行の発表内容

ジャパンネット銀行が発表したのは、住宅ローンの変動金利を0.399%に引き下げるというもの。(開始日は2020年1月2日)

ジャパンネット銀行が住宅ローンの貸し出しを開始したのが2019年7月末で、その時の変動金利は0.415%。そこから0.016ポイント引き下げて0.399%とするもので、これは、日本の住宅ローン変動金利で最低金利です。

随分思い切った決断ですが、ジャパンネット銀行はZホールディングスのグループ会社で、そのZホールディングスは大胆な経営で知られるソフトバンクグループ傘下の持ち株会社ということを考えると、思い切った施策にも納得させられます。

▼ジャパンネット銀行の新金利(年利率)

| 金利タイプ | 期間 | 借入金利 |

|---|---|---|

| 変動金利(新規) | - | 0.399% |

| 変動金利(借換) | - | 0.399% |

| 固定金利 | 2年 | 0.400% |

| 3年 | 0.450% | |

| 5年 | 0.510% | |

| 10年 | 0.620% | |

| 15年 | 1.150% | |

| 20年 | 1.240% | |

| 30年 | 1.390% | |

| 35年 | 1.450% |

(2020年1月2日現在)

他銀行と比較してみた

住宅ローン金利はネット銀行が比較的低く、最も人気のある金利タイプとして変動金利の引き下げ競争が起こっています。

2020年1月現在の各銀行の変動金利(新規借入)を比較した結果が以下の表です。

▼主要ネット銀行の変動金利(新規借入)

| 銀行 | 金利 |

|---|---|

| ジャパンネット銀行 | 0.399% |

| 住信SBIネット銀行など | 0.425% |

| 新生銀行 | 0.450% |

| auじぶん銀行、ソニー銀行など | 0.457% |

(2020年1月現在)

ジャパンネット銀行の金利がいちばん低く、2位の住信SBIネット銀行とは0.026ポイントの差があります。

いずれの銀行も低金利なので、0.026ポイントの差は誤差のように感じるかもしれません。でもこれがバカにできなくて、総支払額を比較するとよくわかります。

例えば、借入金額5000万円、借入期間35年、各行規定の手数料込みで完済までの総支払額をシミュレーションすると以下のようになります。

| 銀行 | 金利 | 毎月支払額 | 総支払額 |

|---|---|---|---|

| ジャパンネット銀行 | 0.339% | 12万7573円 | 5468万円 |

| 住信SBIネット銀行 | 0.425% | 12万7923円 | 5492万円(24万円増) |

| 新生銀行 | 0.450% | 12万8690円 | 5515万円(47万円増) |

| auじぶん銀行、ソニー銀行 | 0.457% | 12万8844円 | 5521万円(53万円増) |

返済期間が長期になると数十万円単位で差が生じるのは大きいです。

ちなみに大手銀行と比較しても、さらにジャパンネット銀行の金利の低さが際立ちます。

▼大手銀行の変動金利(新規借入)

| 銀行 | 金利 |

|---|---|

| ジャパンネット銀行 | 0.399% |

| 三井住友銀行 | 0.475% |

| 三菱三菱UFJ銀行 | 0.525% |

| みずほ銀行 | 0.525% |

住宅ローンは高額で長期の取引になるので金利は最重要。ただ、ぜにぞうが金利以外にもうひとつ住宅ローンを契約するときに大事だと思っているのが自己資金です。

利息の支払い額は、「元金×金利」で決まります。つまり、金利が下がらなくても元金が少なくなることで利息をおさえる同じ効果が得られます。

住宅ローンを借りられるだけ目いっぱい借りるのではなくて、できるだけ自己資金を積み上げて、利息の支払いを減らすことにも意識を向けたいです。