この記事ではフクホーの増額がいつから可能なのか?について完全レポートしています。

実は増額可能なタイミングを「3回返済後」とフクホーが公表しており、利用者の口コミとも一致しています。

ベストな増額申込みのタイミングと、間違えやすい注意点も紹介していますので参考になれば幸いです。

フクホーの増額可能な時期や注意点を知りたい方はこの記事を、将来の増額ありきで新規申込みしたい方は公式サイトをチェックしてください。

フクホーの増額は3回目返済後が目安!利用者の口コミ&フクホーの公表内容をご紹介!

フクホーと契約後、3回目の返済が終わったタイミングが増額できる目安のようです。

実はフクホーがいつごろから増額可能なのかを公表しています。

利用者の口コミもフクホーの公表内容と一致していることが確認できましたので間違いないといえます。

それぞれ具体的にご紹介します。

増額申請できる基準がコレ!フクホーの公表情報をご紹介!

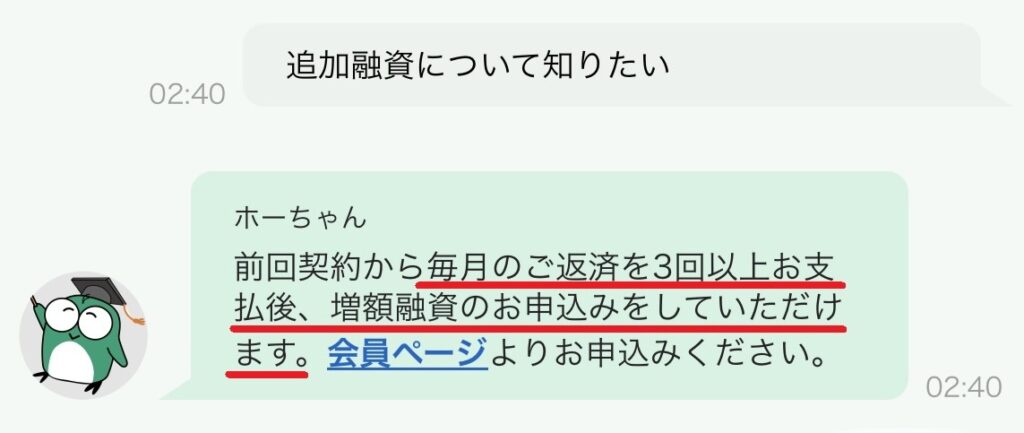

フクホーは「返済を3回以上済ませると増額の申込みが行える」と公表しています。

以下は公式サイト上のよくある質問の回答です。

ご契約中に追加融資の必要がある場合、増額融資のお申込みが可能です。ただし、毎月のご返済を3回以上お済の方が対象となります。なお、増額融資には審査がございます。

フクホー公式サイト

さらに、ホーちゃん相談室と呼ばれるフクホーの公式チャットで質問してみたところ、以下のように同様の回答がありました。

上記のよくある質問の回答、チャットの回答はいずれもフクホーの公式見解です。

目安として3回返済すれば申込資格があるようですが、なにごとも急いては事を仕損じます。

万全を期すなら半年程度の返済実績を作ってから申し込むのが安全策です。

フクホーは初回99,000円で融資するケースがあり、少額のためすぐに増額を希望する方が多いようです。

すぐにでも追加融資してほしい方も、しばらくの期間は頑張ってしのいで信用残高を積み上げましょう。

フクホーの公表と実態が違うことも考えられるので、利用者の口コミで裏をとってみた結果を次に紹介します。

いつから増額できた?利用者の口コミをフクホーの公表と照らしあわせてみた!

利用者の口コミを調べた結果、「3回返済後に増額してもらえた」という声が多く見られました。

今現在、消費者金融でフクホーとキャネットに借りています!フクホーは初回99000円融資してくれて三回支払い後に増額10万円してくれました!

Yahoo!知恵袋

フクホーは新規借り入れして上客であれば、3回返済でフクホーからキャンペーン中ですので新規借り入れしませんか?と電話があります。

Yahoo!知恵袋

上記の口コミはフクホーの公表内容と完全に一致しています。

これで、フクホーの増額はいつから可能?の問いには「3回返済後」という答えが出た格好です。

フクホーの増額はいくらまで可能?MAXの金額を知る方法をご紹介!

フクホーの増額がいくらまで可能なのかは、年収と借入残高の関係から予測することができます。

総量規制と呼ばれる貸金業法の規制で、借入残高が年収の3分の1を超えることができません。

業者はこの金額範囲内でしか貸付することができません。

具体例を見てみましょう。

年収が300万円だとしたら、借入れできる金額の上限は100万円です。

このときの借入残高が

他の貸金業者A:50万円

他の貸金業者B:35万円

だとすると合計で95万円です。

借入れできる上限100万円までの余裕枠は5万円なので、フクホーで増額できるのはMAX5万円となります。

5万円を超える金額を希望しても100%却下されます。

この借入残高にはフクホー以外の貸金業者の融資も含まれるところがポイントです。(銀行ローンはカウントされません)

フクホーでいくらまで増額できるかは、借入総額で決まるので、自分の借入残高を確認して総量規制の範囲内の金額で申請しましょう。

なお、計算上は借りられるはずの金額でも、フクホーの判断によって年収の3分の1の金額ギリギリまで借りられない場合があることは想定しておきましょう。

フクホーの増額申し込みの流れ

フクホーの増額申し込みの流れは5ステップです。

-

Step①.申込み(利用者)

-

Step②.仮審査(フクホー)

-

Step③.契約手続き(双方)

-

Step④.最終審査(フクホー)

-

Step⑤.指定口座へ振込み(フクホー)

ステップごとにかんたんに説明します。

増額手続きStep①:申込み

会員ぺージにログインし、住所など届出の情報に変更がないか確認のうえ、そのまま増額の申込みを行います。

新規契約時と違って入力項目が少なくシンプルなので申込み自体はすぐ終わります。

増額手続きStep②:仮審査

申込情報をもとにフクホーが仮審査を行います。

審査は基本的に新規時と同じで、信用情報機関への照会や総量規制チェックが行われ、審査結果がメールで届きます。

増額手続きStep③:契約手続き

契約書類を郵送やFAXで取り交わします。

フクホーから送られてくる契約書に記入・捺印し、必要書類とともにフクホーへ返送します。

追加融資とはいっても契約の組み直しになるので、新規時と同じ手続きが必要になります。

増額手続きStep④:最終審査

申込者から提出された書類をフクホーが確認し、最終的な審査が行われます。

この段階で不足するモノや確認事項があるとフクホーから連絡がありますので、個別に対応します。

増額手続きStep⑤:口座振込み

最終審査が可決されると、指定の口座へ振り込まれます。

この際、フクホーの借入残高が可決金額から差し引かれて入金になる点に注意してください。

フクホーの増額で間違えやすいコト!3つの注意点をご紹介!

フクホーの増額に関して勘違いされやすいことが3つあります。

- 枠内融資ではないこと

- 追加融資ではなく契約の切替えであること

- 借入残高を引かれて振込みされること

上記のことを事前に知っておかないと「話が違う!」ということになりかねません。

ひとつずつ見ていきましょう。

間違えやすいこと①:枠内融資ではないこと

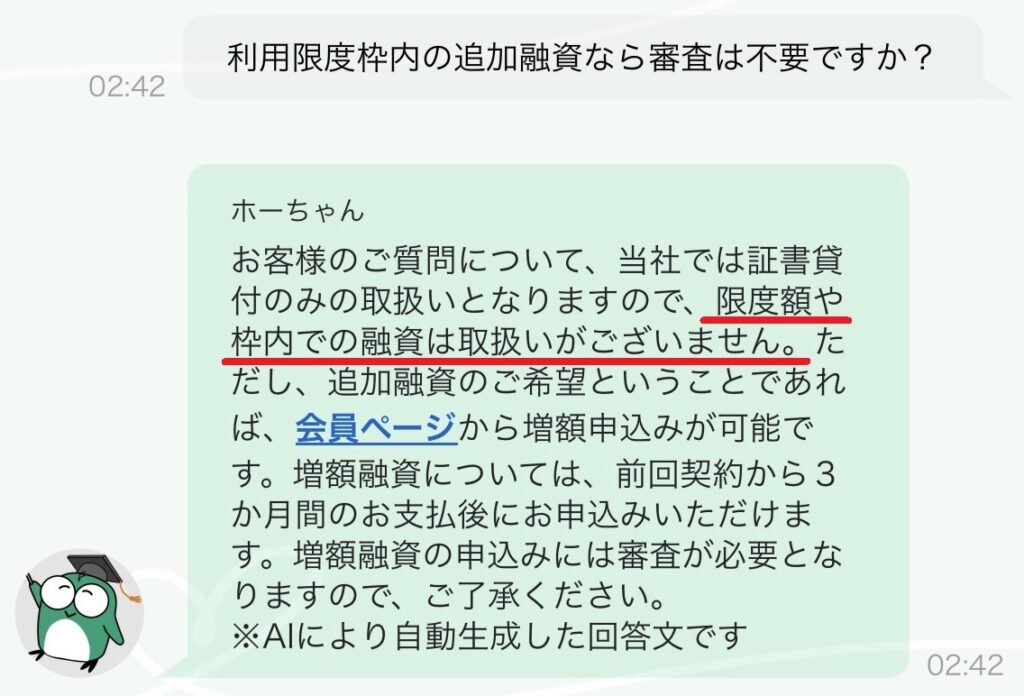

間違えやすいことの1つ目は、フクホーの増額は当初の契約金額の範囲内で追加借入できるわけではないことです。

つまり、カードローンのように限度枠内で繰り返し借入れできません。

公式サイトのチャットで「枠内であれば審査なしで追加融資が受けられるか?」質問した回答が以下の通りです。

フクホーのキャッシングは証書貸付といって一度借入れしたら返済するだけの商品です。

返済が進んで枠が空いたからといって、審査なしで借入できるわけではありません。

間違えやすいこと②:追加融資ではなく契約の切替えであること

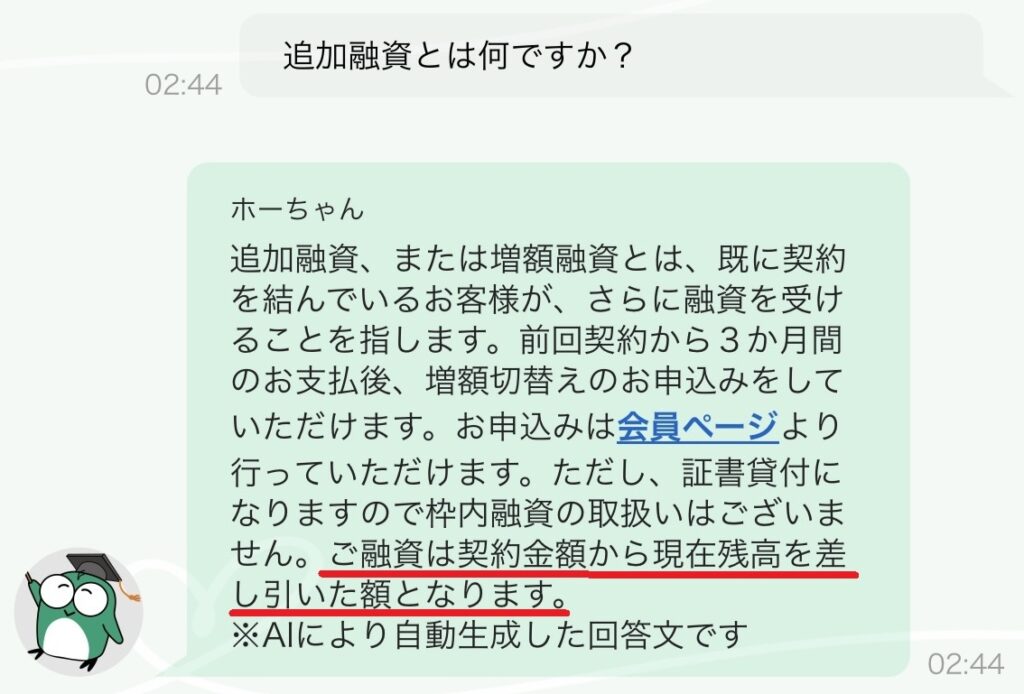

間違えやすいことの2つ目は、増額は契約自体の切替えであることです。

増額は追加融資とも言われ、今ある契約に追加で借入れするニュアンスがありますが、そうではなくて全く別の契約を結び直すことを意味します。

今ある借入残高を含む金額で改めて契約を結び直すことになるので、基本的に審査手続きは新規のときと同じです。

間違えやすいこと③:借入残高を引かれて振込みされること

間違えやすいことの3つ目は、承認額の満額が振り込まれるわけではないことです。

公式サイトのチャットで質問したところ「融資は契約金額から現在残高を差し引いた額となる」との明確な回答がありました。

例えば5万円の残高がある状態で、20万円の増額がOKになったときの口座入金額は15万円です。

この勘違いがいちばん多いケースですので、借入残高を引かれて振込されることを覚えておきましょう。

フクホーの増額はいつから可能か現状まとめ

この記事のポイントをまとめます。

- 増額申込みは3回以上の返済実績が条件

- 年収の3分の1を超える増額はNG

- 新規と同じ審査がある

- 契約手続きも新規とほぼ同じ

- 借入残高が引かれて入金される

この記事がフクホーの増額の参考になれば幸いです。

フクホーに増額申込みしたい方は会員サイトを、将来の増額ありきで新規に申込みしたい方は公式サイトをチェックしてください。